楽天証券のロボアドバザー「楽ラップ」の運用を開始しました

目次

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

ロボアドバイザーに共通するデメリットとして手数料が高いことが挙げられます。

バリバリ資産運用している人であれば、その分をETFや投資信託にした方がよいでしょう。

当サイトでは「楽ラップの経験値を得ること」「運用結果をブログの記事にできること」を加味して楽ラップの利用に踏み切りました🙋♂️

独断と偏見によるセミリタイアへの必須度

| 項目 | 概要 |

|---|---|

| シーン | 増やす力。 |

| 金銭的リターン | 自分に合ったポートフォリオを診断してくれて、それに合わせて運用してくれる。 |

| 金銭的コスト | 楽ラップの手数料。 |

| 時間的リターン | 自動的にリバランスしてくれる。 |

| 時間的コスト | 特になし。 |

| 総合ランク(S>A>B>C>D) | セミリタイアへの必須度はDランク。 現状のところミジンコ的には「わざわざ楽ラップで運用する必要はない。ただし、楽ラップによる診断結果は参考になる」と結論付けました。 |

ロボアドバイザーとは

ロボアドバイザー(略してロボアド)は、いくつかの質問に答えることで、その人に合ったポートフォリオを提案してくれるサービスのことです。

イメージ的にはAIがあなたに合ったポートフォリオを提案してくれるものといえます。

ロボアドバイザーの種類

- 楽天証券…楽ラップ

- SMBC日興証券…THEO

- SBI証券…WealthNavi(ウェルスナビ)

- マネックス証券…マネックスアドバイザー

- 大和証券…ダイワファンドラップ ONLINE

- SBIネオモバイル証券…ウェルスナビ for ネオモバ

- auカブコム証券…信用ロボアド

- FOLIO…FOLIO ROBO PRO

- sustenキャピタル・マネジメント…SUSTEN

- 三井住友ファイナンシャルグループ…SMBCロボアドバイザー

- スマートプラス…Wealth Wing

楽ラップとは

楽ラップはロボアドバイザーによる運用コースの提案に加えて、その後の資産運用を自動で調整(リバランス)してくれるサービスです。

2016年7月から楽天証券でサービスを開始しました。

楽ラップの手数料

積立投資は一般に長期投資になるわけですが、こういった投資で重要になるのが管理手数料(持っているだけで必要になる手数料)です。以下のページに詳細は載っていますが、ここでは概要だけ紹介します。

比較対象として、広く人気の「eMAXIS Slim米国株式(S&P500)」の投資信託を紹介します。これはノーロードといって、購入手数料・解約手数料がゼロ円、唯一信託報酬として年に0.0968%の管理手数料がかかるだけです。

他の投資信託であってもまともな(ボッタクリ投資信託でない)であれば、信託報酬は年0.1%ぐらいになります。

楽ラップの運用管理手数料

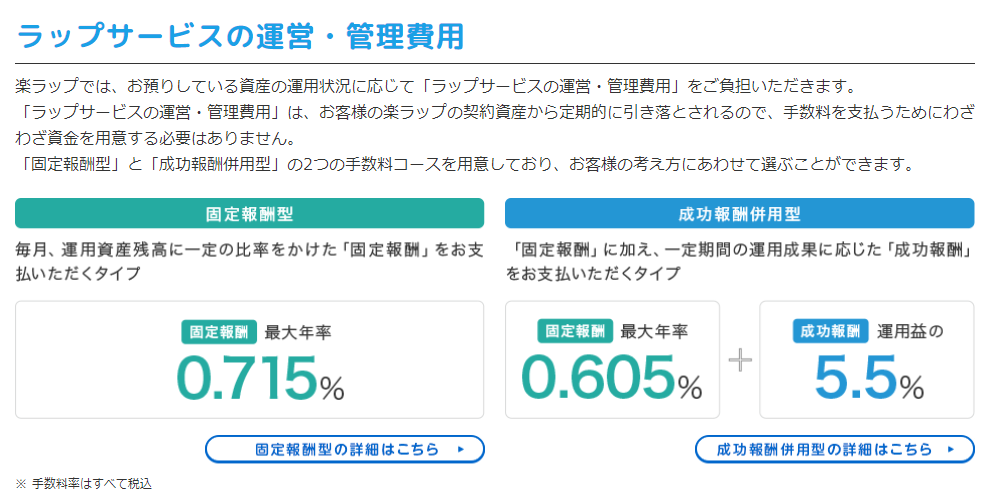

楽ラップでは次のどちらかを選択できます。

- 固定報酬型…最大年率0.715%

- 成功報酬併用型…最大年率0.605%+運用益の5.5%

楽天証券によれば、85%の人が固定報酬型を選択しているようです。ここでは固定報酬型について詳しく見ていきます。

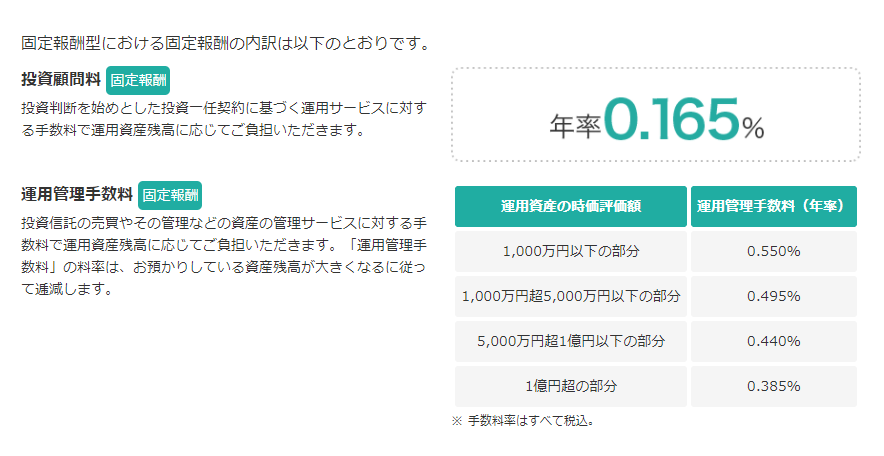

固定報酬型の手数料の内訳は次の2つになります。

- 投資顧問手数料(投資一任フィー)…投資判断をはじめとした投資一任契約に基づく運用サービスに対する手数料。

- 運用管理手数料(ラップフィー)…投資信託の売買やその管理などの資産の管理サービスに対する手数料。

中でも運用管理手数料は、運用資産残高に応じて報酬率が変動します(大きいほど低くなる)。例えば、運用額が1,000万円以下であれば、運用管理手数料は年率0.55%になります。

毎月、前月最終営業日の運用資産の時価評価額(対象金額)を基準にして計算されます。

そして、投資顧問手数料は年率0.165%固定です。

よって、手数料=投資顧問手数料+運用管理手数料=0.165%+0.55%=0.715%になります。

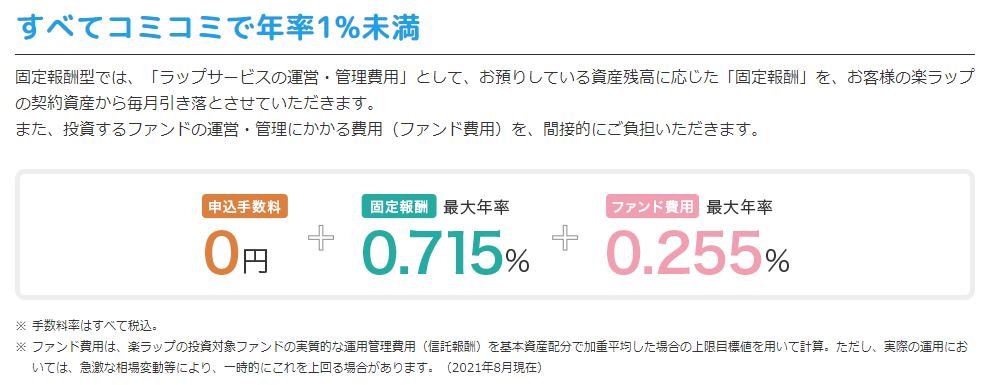

その他の手数料

上記の管理手数料は楽ラップの運用手数料であるため、それに加えてファンド自体の費用がかかります。

例えば、固定報酬型を選んだ場合は、次のように年率0.97%(=0.715%+0.255%)になります。

さらに、ファンドの管理費用、信託財産留保額などもかかるものもあります。

このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬 (最大で信託財産の0.330%(概算)(税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算)(税込・年率)です。)、信託財産留保額(最大で信託財産の0.30%(概算))、その他費用をご負担いただきます。

https://wrap.rakuten-sec.co.jp/commission/

まともな投資信託の管理手数料が0.1%であったという事実と比較すると、かなり割高と感じるはずです。これが楽ラップに限らず、ロボアドバイザー全体の大きなデメリットです。

楽ラップの特徴

楽ラップの特徴は次の通りです。

- 最低投資金額である1万円から始める方が多い。

- 2016年7月のサービス開始以来、すでに5万人以上が楽ラップを始めている。

- 40歳代を中心に、未成年の方から60歳以上まで幅広い年代の方が楽ラップを始めている。

- 楽ラップの運用先は(国内の)投資信託。日本株の投資信託という意味ではない。

- ウェルスナビの運用先は国内外のETF。

- 期待利回りはユーザーの運用プラン次第。

- 楽ラップでは運用プラン次第で年率2.5~8.4%、中央値は6%前後と想像できる。

- ウェルスナビでは公表している過去5年間の平均利回りは年率6%。

- つまり、楽ラップとウェルスナビは利回りの観点からは互角といえる。

メリット

- 楽ラップで運用しなくても、楽ラップの診断を無料で利用できる。

- 診断結果の資産構成比を参考にして、自分でETFや投資信託を手動で買うというのもあり。

- 運用プランが多いので、細かく調整しやすい。

- 楽ラップの運用プランは9つ、ウェルスナビは5つ。

- 自動でリバランスしてくれる。

- 下落ショック軽減機能(DRC機能)あり[1]https://wrap.rakuten-sec.co.jp/charm/tvt/。

- DRC機能が有効だと株式市場の値う動きが激しくなった場合、株式の配分を下げて、債券の配分を増やす。

- 相場が落ち着いたら、通常の配分に戻す。

- 楽ラップは最低1万円から開始できる。

- ウェルスナビは最低10万円から開始できる。つまり、楽ラップの方が敷居が低いといえるかもしれない。

- ただし、SBIネオモバイル証券と提携したウェルスナビ for ネオモバであれば、例外的に1万円から始められる。

- 楽ラップの開始手数料はゼロ円。

- 積立投資ができる。

- 手数料が他のロボアドバイザーと比べて最安。

- (固定報酬型の場合)年率0.97%の手数料がかかる。

- 他のロボアドバイザーは年率1%+ファンド費用のところがあるので、ロボアドバイザーの中では楽ラップが安い。

デメリット

- 投資信託やETFと比べて、手数料が高い。

- 投資の世界で1%というのは大きい。

- 保有商品一覧が楽ラップに占領されて見づらくなる。ノイズになる。

- ハッピープログラムにより投資信託を保有しているだけで楽天ポイントが得られる[2]https://www.rakuten-sec.co.jp/web/bank/happyprogram.html。ただし、楽ラップ専用ファンドは対象外。

運用を通じて気付いた点について、後日追記する予定です。

楽ラップの解約について

楽ラップがリバランスしてくれるからといって、完全に任せっきりはリスキーといえます。

どんな投信信託が選ばれているのか、運用報告書を読むようにしたりして、楽ラップの運用をしながら投資の勉強をし続けるべきだと考えています。

なぜならば、楽ラップによる運用で利益は出る可能性が大きいが、おそらく2,3年継続して運用していくと手数料がもったいなく感じるはずです。そのときに、解約して、自力で投資信託やETFを買うことになると想像できます。

- 減額(一部の解約)と解約(一括で解約)のどちらかを選べる。

- 新規申し込みをして運用開始をした日の翌々月から解約できる。

- 解約の手続きは、申し込みを受け付けた翌営業日から開始する。

- 解約金は原則として10営業日以内に証券総合口座に自動的に入金される。

- 積立設定をしていれば、積立も同時に解除される。

- 手数料は前払いになっているので、解約日によっては手数料の払い戻しがある。

- 解約に当たり、違約金のようなものはない。

楽ラップの運用を開始しました

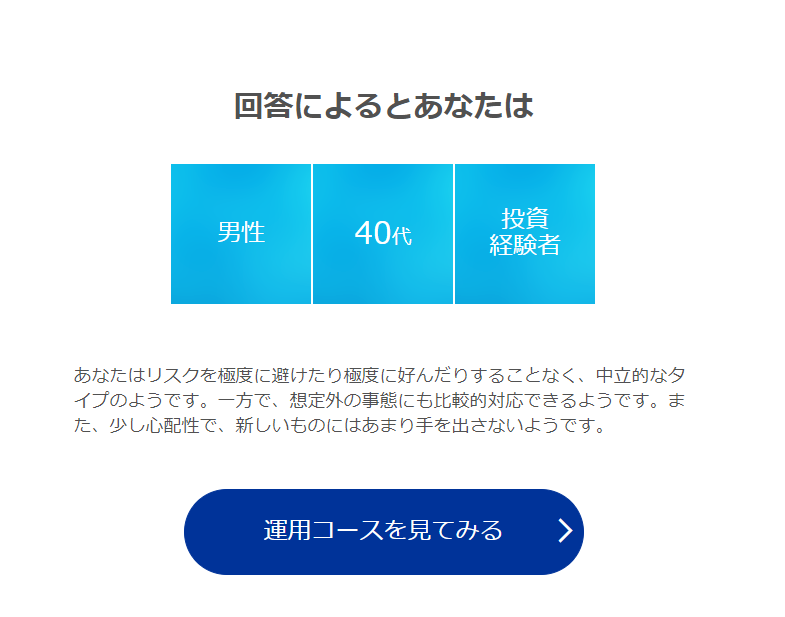

質問で私が選んだ選択肢と、無料診断の結果は次の通りです。

回答 その1

回答 その2

回答 その3

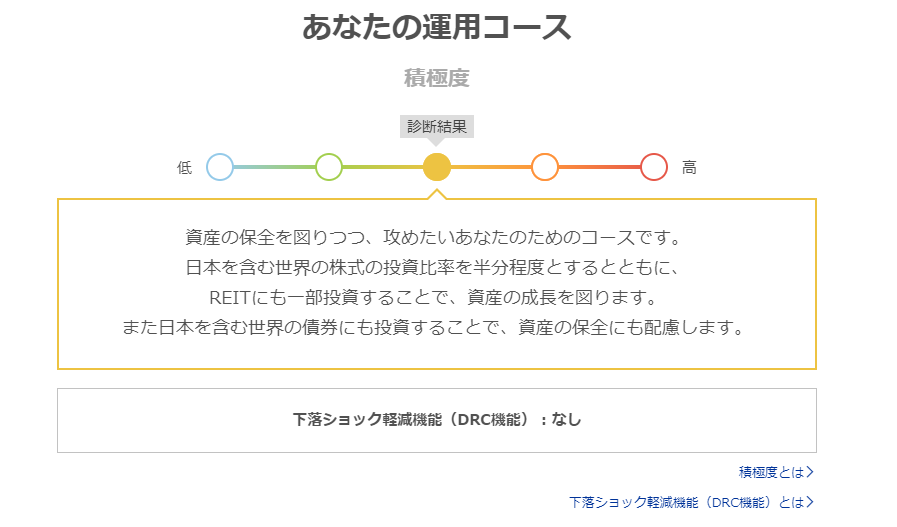

診断結果

運用コース

資産構成比

やや積極型-下落ショック経験機能(DRC機能)なしになりました。

円グラフを見ると、株式(国内株式+外国株式)が約50%、債券(国内債券+外国債券)が約40%、REITが7.5%、残り3%が現金(手数料用)でした。

1年間楽ラップでの運用を続けてみる【実験】

条件

- 条件は初期投資額は10万円、毎月の積立額は1万円。

- DRC機能なし。

今後の方針

1ヶ月ごとに運用状況をブログの記事にします。運用推移がわかるように、ここからリンクする予定です。

最終的に22万円(=初期投資10万+積み立て分12万)から見てプラスになっていればOKとします。手数料負けや税金負けしないことを祈ります。