「食べたつもり口座」でダイエットと貯蓄を無理なく実現する

目次

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

「食べたつもり口座」のツイートをすると皆さんが興味を持ってくれるので、記事としてまとめてみました。

「食べたつもり口座」という名称の目的別口座を作っただけですが、想像以上に効果的です。この口座の存在により、何度もスーパーやコンビニで我慢できました。

とりあえず目標金額100万円に到達するか、目標体重60kgまで減量できるまで継続する予定です🙋♂️

目的別口座を活用する

住信SBIネット銀行の目的別口座

住信SBIネット銀行には目的別口座を10個まで作れる機能があります。

作るためには特別な手続きは不要で、マウスを何度か押すだけで目的別口座を作れます(具体的な方法は後述する)。その目的別口座には自由に名前を付けられます。

スマホを数回タップするだけで代表口座から目的別口座に資金を移動できます(振替扱い)。自分の口座内で完結しているので、当然手数料はかからずお金が減ることはありません。

目的別口座は通常貯蓄の目的を口座名に付けます。住信SBIネット銀行で提示されている例でもそうなっています。「ご褒美貯金」「マイカー貯金」「教育用」などです。他にも「投資用」「生活防衛資金」「旅行貯金」などが考えられます。

みんなの銀行の目的別口座

みんなの銀行では目的別に貯金できるボックス(貯蓄預金)を最大20個まで作れます。いわゆる目的別口座そのものであり、国内最多の目的別口座を謳っています。

振替はドラッグ(スワイプ)で実現できるので、「食べたつもり」になりたい場面ですぐにスマホ操作が完結します。ただし、振替履歴に対してメモはできないようです。

なお、みんなの銀行はTポイント永久機関を構築するのにも役立ちます。実際の構築法や口座の開設については、次の記事を参照ください。お得な方法を紹介しています。

「食べたつもり口座」でダイエットと貯蓄を無理なく実現する

「食べたつもり口座」にした理由

私の場合は、目的別口座の名前に貯蓄の目的ではなく、辞めたいことが明確な「食べたつもり口座」という名称にしました。なぜならダイエット(食事制限)が主目的であり、貯蓄は副次的なものだからです。

誰でも食事制限や運動をすれば痩せることはわかっています。運動をしなくても、食事を抑えれば痩せることもわかっています。

しかし、スーパーやコンビニに必要な食材を買いに行ったのに、つい甘いものを買いたくなります。また、空腹であれば飲食店の前を通った際に、衝動的に入りたくなります。そこで我慢できる人はよいのですが、大半の人は誘惑に負けてしまいます。その結果、食べ過ぎてしまいダイエットに失敗するわけです。

多くの人が誘惑に負けることを考えると、脳内で我慢しようとする行為自体がまずいと考えました。そこで別のアプローチを色々模索している過程で「食べたつもり口座」の案を思い付きました。

方法は簡単です。スーパー、コンビニ、飲食店で食べたいものを発見したら、スマホを取り出してすぐに「食べたつもり口座」にその金額を振替するのです。すると不思議なことに我慢できてしまいます。

「我慢という脳内思考」を「振替という実際の行動」に変換したことが影響になっているのかもしれません。そして、振替してしまえばお金を移動し終えており入出金明細に記録されています。つまり、食べてしまったら嘘の記録になってしまうことが、食欲に対する抑止効果にもなっています。

リアル貯金箱より効果がある理由

「釣銭の小銭を貯金箱に入れる」という貯蓄法があります。この貯蓄法だと、買い物をしたという前提がなければ貯蓄できません。そもそも買い物をしているという事実が貯蓄できたはずのお金を減らす行為であるにもかかわらずです。貯金箱にお金を貯めるために、不要品を買い物する人さえ出てきます。これでは本末転倒になります。

また、「買ったつもりで貯金箱にお金を入れる」という貯蓄法であれば、「食べたつもり口座」の亜種である「買ったつもり口座」と目的は同等です。貯金箱は自宅に置いてあります。つまり、買い物から自宅に帰るまでお金を入れることを脳内で記憶し続けることになりますし、買い物を我慢したという事実も継続して記録に残ります(これがストレスになる)。

問題はそれだけでありません。例えば、500円のものを買ったつもりとして貯金箱に入れたいとしても、財布の中に千円札しかなければ貯金箱にすぐ投入できません。小銭ができた機会に入れようと先送りにし始めると、この貯蓄法の崩壊が始まります。後回しにすればするほど面倒になっていきます。小銭を入れるというタスクが残り続けることも負担になります(脳内に無駄な記憶が残る)。一方、アプリを使って「買ったつもり口座」を実現すれば、小銭の有無は関係なく、思いついた場面ですぐに入金できます。

「食べたつもり口座」の運用例

1ヶ月ぐらい「食べたつもり口座」を運用し続けたので、その結果を紹介します。

「食べたつもり口座」のつくりかた

目的別口座は住信SBIネット銀行アプリからも作成できますが、PCでブラウザ経由でアクセスして作った方が早いでしょう。

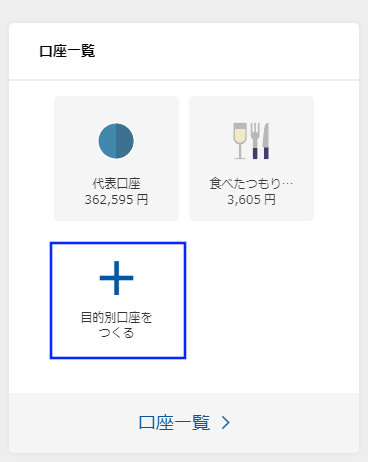

ログインすると、トップ画面の口座一覧に「目的別口座をつくる」というプラスアイコンが表示されているので、これを押します。

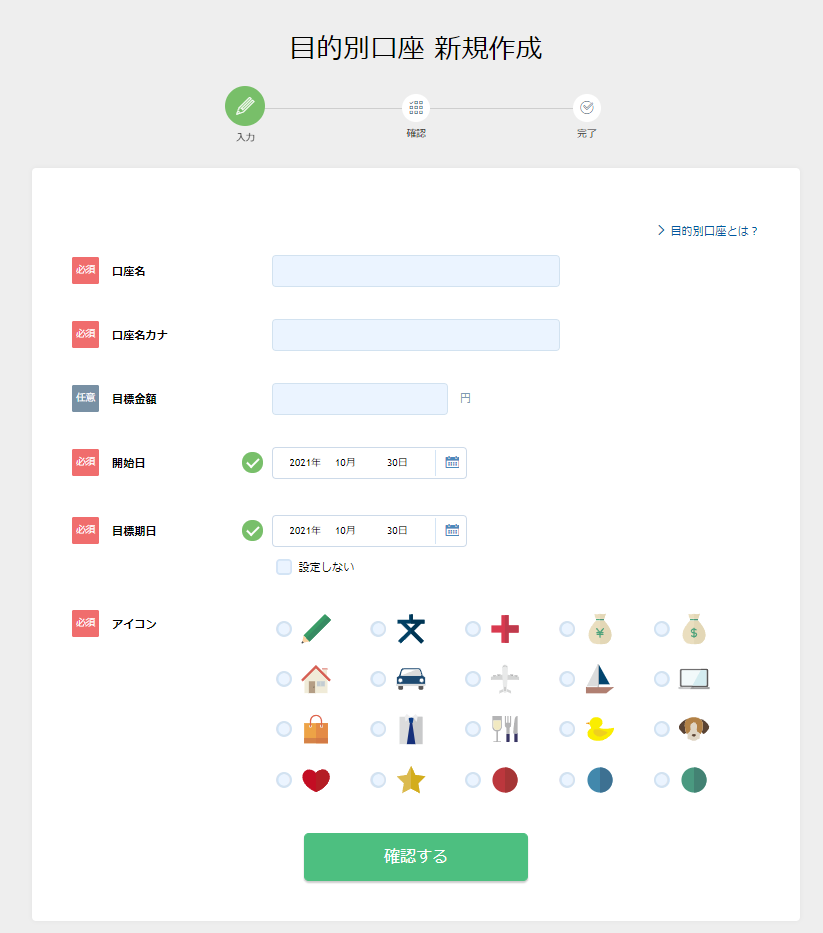

目的別口座の新規作成画面が表示されます。口座名、目標額、開始日、目標期日、アイコンを設定できます。

ここで目標額は任意ですが、設定することをおすすめします。10万円や100万円などにします(私は100万円にした)。ちょっとしたことですが、意外とモチベーションが高まり、達成できたときの妄想が捗ります。

「目的別口座をつくる」アイコンをタップする

目的別口座の新規作成画面

「食べたつもり口座」の運用法【私の場合】

準備するもの

- 住信SBIネット銀行アプリをインストールしたスマホ

- 食べたつもり口座…住信SBIネット銀行内で事前に作っておく。

- 数千円~1万円程度…代表口座に入れておく。「食べたつもり口座」への入金に使う。

運用法

1:食べたい衝動に駆られたら、即座に住信SBIネット銀行アプリを起動します。

2:認証後、メイン画面の「振替」アイコンをタップします。

3:「振替」画面にて、次のように設定して[確認する]ボタンを押します。

- 出金口座:代表口座 円普通

- 振替先口座:食べたつもり口座 円普通

- 振替金額:食べたい品物の値段

- 詳細な金額がわからなければ、ざっくりでよい。

- 私は切りのよい数字にしている(1円単位を切り捨て)。

4:確認画面で内容をチェックして、問題なければそのまま確定します。

5:「入出金明細」画面に表示して、表示口座で「食べたつもり口座」を指定して[表示]ボタンを押します。

6:食べたつもり口座の直近20件の明細が表示されるので、日付の右側にある鉛筆マークを押します。すると、内容を書けるので、食べたつもりになった品物の名称を記載します。後は適当なところをタップすると確定されます。

7:以上で完了です。一連の動作をその場でやるのがポイントです。家に帰ってからまとめてやろうと思わないでください。

「吸ったつもり口座」「飲んだつもり口座」などに応用が利く

このアプローチは他にも応用が効きます。我慢したいもの、辞めたいものを決めて、それに応じた口座名にするのです。

- 禁煙したい⇒「吸ったつもり口座」

- 禁酒したい⇒「飲んだつもり口座」

- ギャンブルを卒業したい⇒「ギャンブルをしたつもり口座」

- 浪費を辞めたい⇒「買ったつもり口座」

浪費を辞めたい場合は「買ったつもり口座」でもよいですが、そうではない人はこういった漠然とした名称を避けた方がよいでしょう。明確な目的がわかる名称を付けた方がより効果的になります。

おわりに

思った以上にダイエットと貯蓄に効果が出ています。

目標体重60kgになったらダイエット本を書きたいと思うので、その際にはこのネタを入れる予定です。