nanacoで税金(国税)を納付する方法【三井住友ゴールドの100万円修行を加速させる】

目次

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

私自身、三井住友ゴールドカードNLの年会費永年無料を獲得するために、100万円修行中です。

とはいえいらないものを買ってまで達成しても意味がありません。

税金は一般に何十万円とまとまった額でありますし、絶対に知らわなければなりません。

税金の納税を100万円修行の対象としてカウントできればと思い、調べてみるとnanaco払いにたどり着きました。

実際に試してみると金額が大きいゆえの難しさが色々とありました。

情報収集した内容と、試行錯誤した結果をマージして今回の記事にしました。

注意事項【2022/6/9追記】

2022/6/9のTwitterでの報告によると、「MIXI M⇒nanaco」のルートが塞がれたとのことです。

「MIXI M⇒WAON」のルートもいつ塞がれるかわからないという状況です。

「au PAYプリペイドカード⇒nanaco」はまだ通用するようです。

以上を踏まえた上で、本記事を読んでください。

三井住友ゴールドカードNLの100万円修行とは

三井住友ゴールドカードNLを所持しようと思った動機は、SBI証券で投信信託のクレジットカード積立が始まったためです。

ノーマルカードは年会費無料ですが、月5万円までの積立が対象で0.5%ポイント還元になります。

一方、ゴールドガードだと年会費5.5kで、クレカ投信積立は1%ポイント還元になります(買い物等の通常の決済は0.5%ポイント還元)。年会費が高いと思うかもしれませんが、年間での支払いを100万円を超えると以降年会費が永年無料となります。つまり、初年度に100万円の実績を残せば、ずっと年会費無料のまま積立投資で1%ポイント還元を受けられることになります。

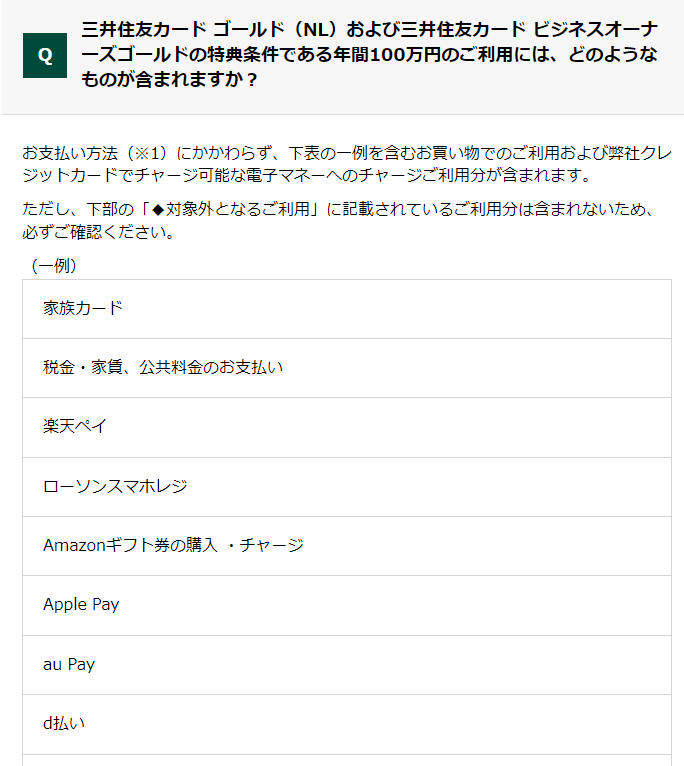

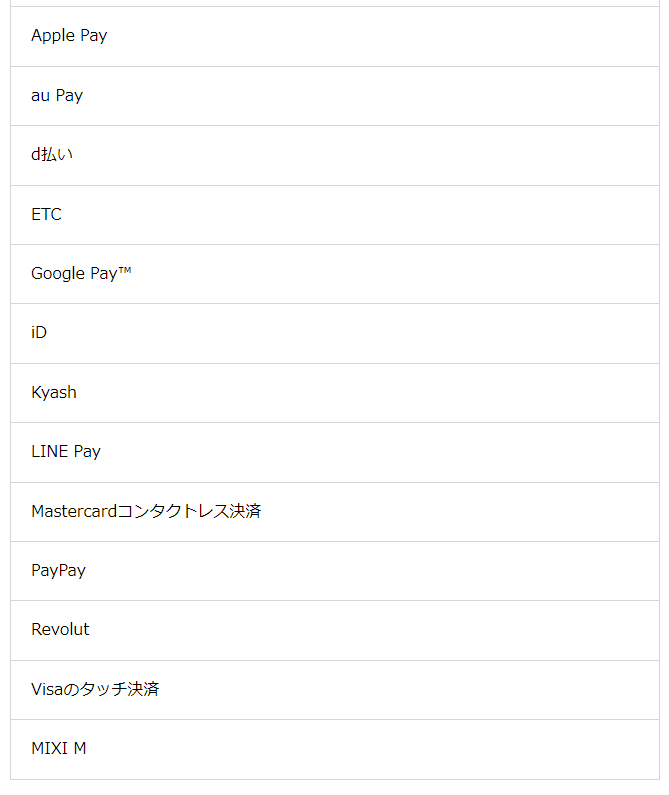

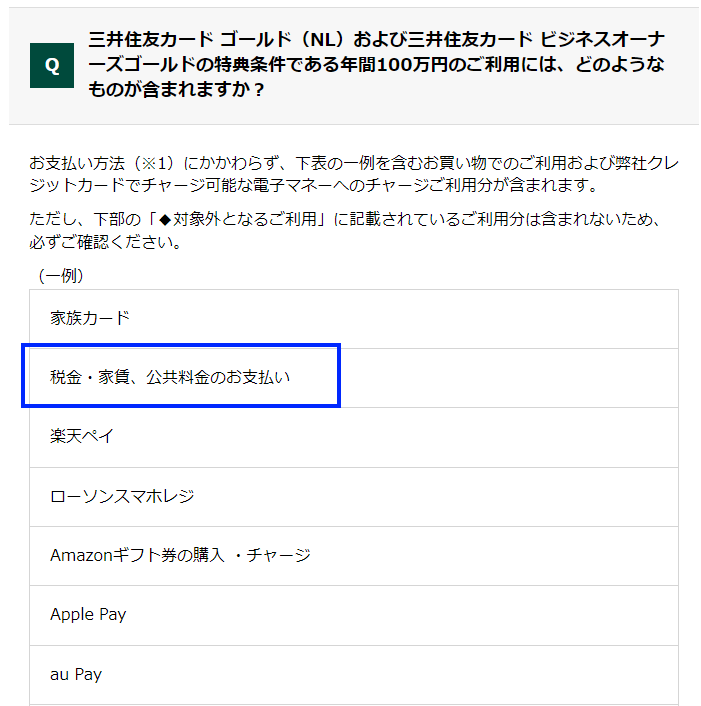

ただし、すべての支払いが100万円にカウントされるわけではありません。対象となるのは次の通りです。

三井住友ゴールドカードを入手できたので、年会費永年無料を目指して100万円修行を開始しました。

三井住友ゴールドカードをこれから作る人へ

クレジットカードの新規作成はポイントサイトにて一般に高額案件であり、カードを作ると同時に多額のポイントをゲットできるチャンスがあります。

後で後悔しないように、以下の記事を参考にしてもっとも有利な条件のポイントサイトを経由して作りましょう。

国税の納付の方法

ここで扱うのは地方税(固定資産税・住民税など)ではなく、国税(所得税・贈与税・相続税・消費税など)の話とします。つまり、税務署から発行された納付書の支払い方法についてです。

現金納付

もっとも一般的な方法です。損もしなければ得もしません。

税務署、指定の金融機関、コンビニ[1]ただし、コンビニは30万円以下の納付書しか対応していません。で支払えます。

今年から小銭を入金すると逆にお金が取られる金融機関が増えたので、税務署で納付するついでに小銭を消費するという手もあります。

クレジットカード納付

クレジットカード納付できる税金は次の通りです。相続税、贈与税、消費税など、ほとんどの国税には対応しています。

三井住友ゴールドカードでクレジットカード納付しても、100万円修行の対象になります。

※ただし、以下の画像は2022年2月16日時点のものです。対象内容に変更がないとは限らないため、実際に行動に移す前に公式ページでご確認ください。

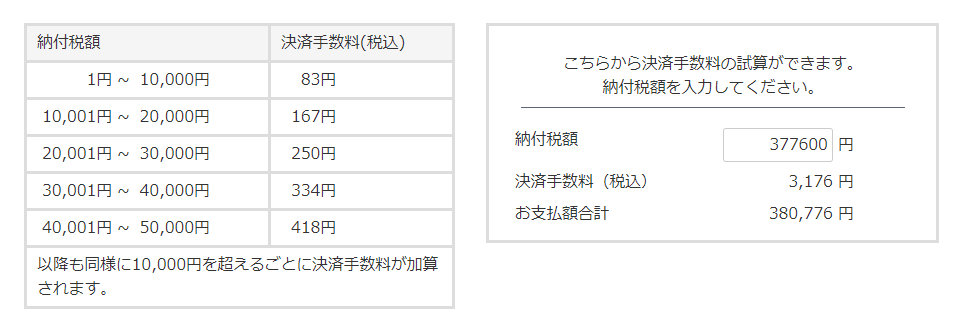

この方法は手っ取り早いですが、デメリットは決済手数料が発生することです。1万円あたり約83円かかります。下の表を見ると、金額が大きくなると、1万円ごとに手数料は83円以上になっています。つまり、手数料は最低でも0.83%ということです。

次のページでは具体的な納税額を入れて手数料を計算してくれます。

例えば、377,600円の税金であれば、3,176円の手数料がかかります。これはバカにならない金額です。ポイント還元率が1%であればぎりぎり黒字になりますが、それでも支払いたくないものです。

本記事で紹介する方法であれば、ポイント還元の恩恵を獲得したうえで手数料を取られないで済みます。よって、手間さえ惜しまなければ、あえてクレジットカード払いを選択する必要性はないでしょう。

実践編については後日記事にする予定です。

nanacoでコンビニ納付が最強【本記事のテーマ】

国税はコンビニ納付に対応しています。

ただし、コンビニ払いに対応している納付書でなければなりません。納付書には色々なタイプがあります。

そもそもコンビニは30万円までの納付書しか対応していません。その納付書をコンビニで現金払いすれば納付は完了しますが、それでは100万円修行できず意味がありません。

問題はコンビニにて電子マネーで納付できるのかという点です。国税のコンビニ払いのページを見てください。

注意事項に次のような文言があります。

コンビニエンスストアの窓口での納付にクレジットカード、電子マネーはご利用できません。

https://www.nta.go.jp/taxes/nozei/nofu/24200042/noufu_houhou_conveni.htm

これを見るとコンビニ払い用の納付書があっても、すべてのクレジットカードや電子マネーが使えないと読み取れてしまいます😨

高額のチャージをしてもし支払えなかったら、ショックが大きすぎます。

ネット上では支払いができるという情報を見かけましたが、試してみないとはっきりしないと思ったので実験してみました。

結論からいえば、執筆時点(2022年2月16日時点)では問題なくnanacoで支払いできました。

レジの人に確認してもnanacoで通るといわれ、実際に納付もできました。

当ページの情報だけでは心配であれば、Twitterでnanacoで税金を支払ってきたという最新のツイートを探してみてください。

nanaco払いする場合、QRコードではなくバーコードが印字されているタイプの納付書でなければなりません。もし手元にQRコードタイプしかなければ、税務署で発行してもらう必要があります。

さらに、nanacoは1回のレジで25万円までしか支払えません(理由は後述する)。つまり、本記事のテーマを実現するには、最低でも次の条件を満たす必要があります。

25万円以下のバーコードタイプの納付書

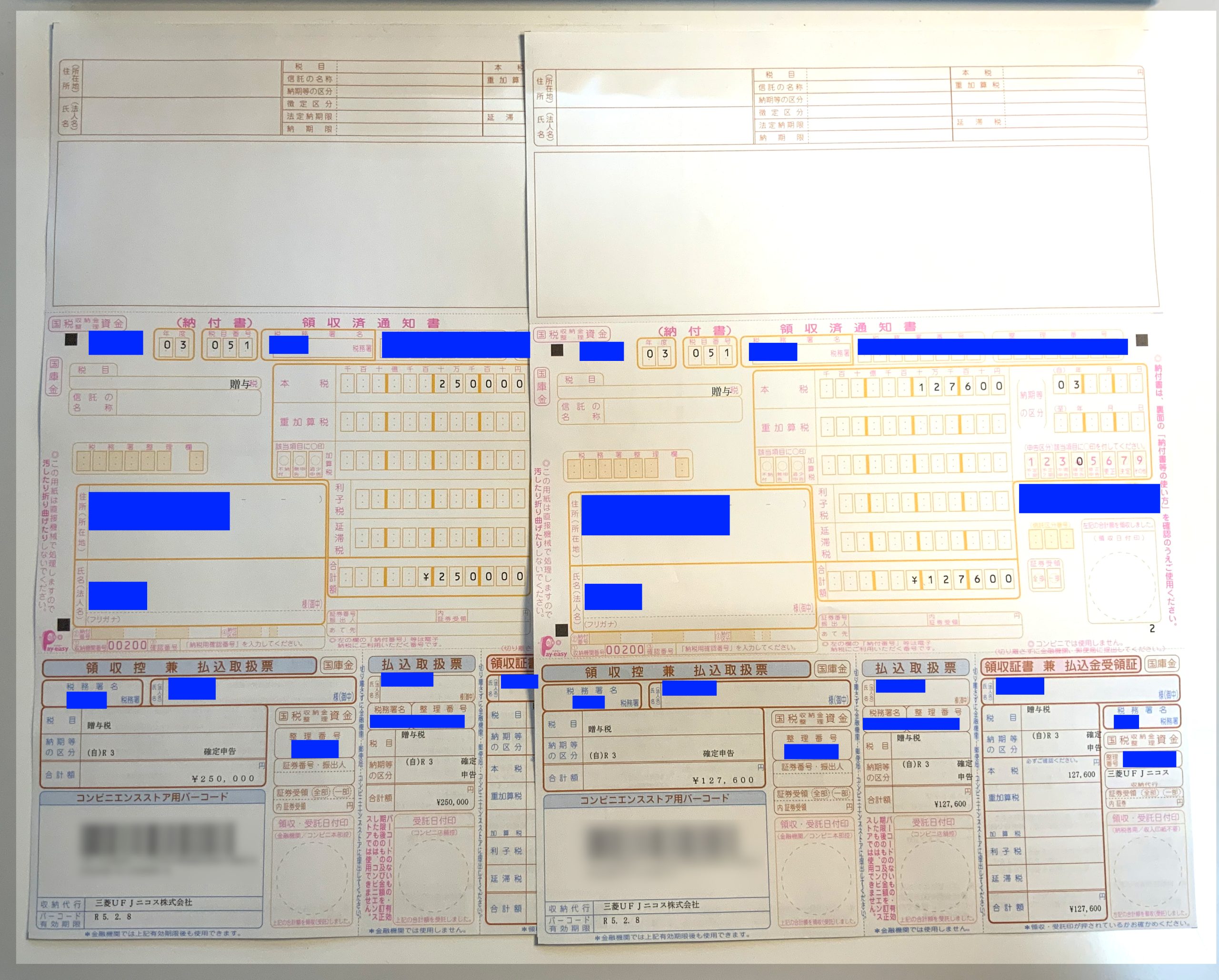

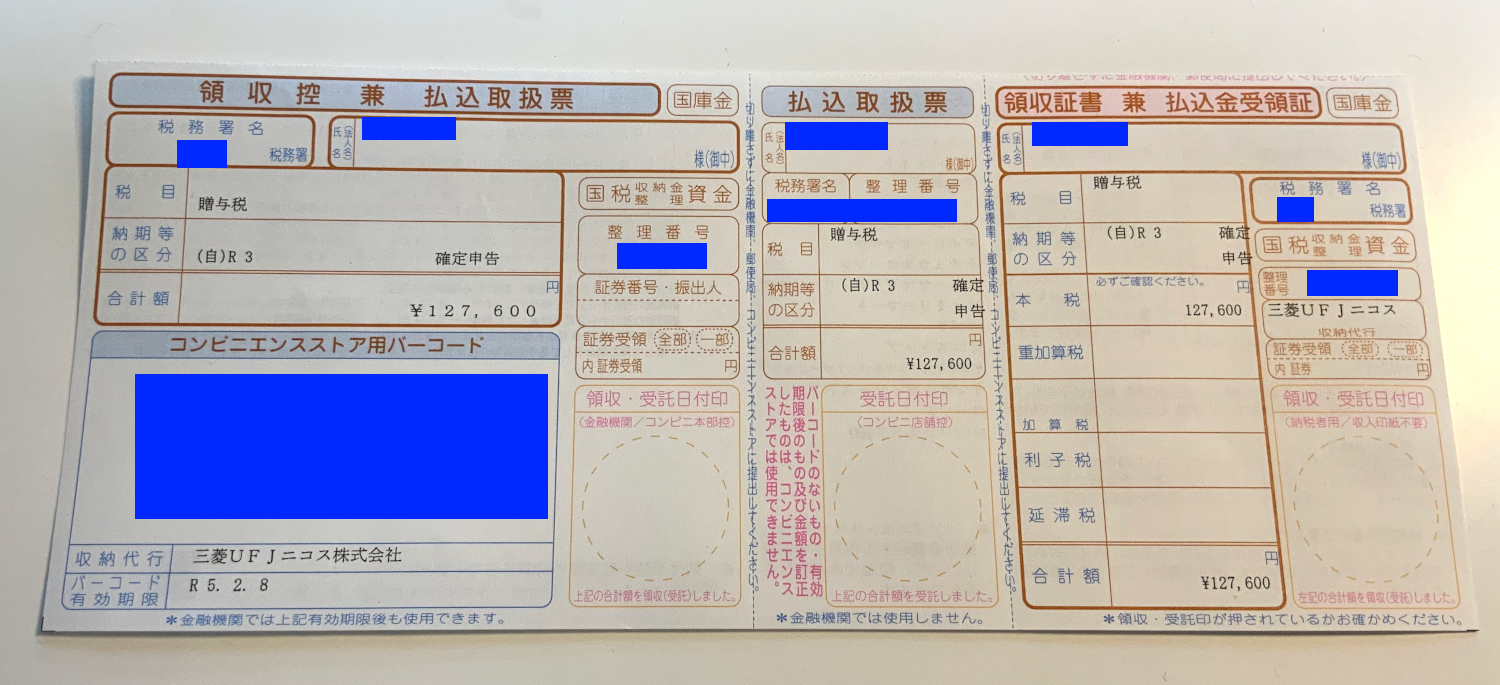

次の画像はその実物です。納付書が2枚あるのは、25万円以下に対応させるために、税務署で分割してもらったためです。トータルで377,600円分の相続税を納める必要がありますが、250,000円と127,600円の納付書に分けてもらいました。

コンビニで使う場合は、三等分の一番下の部分だけを使います。左下に「コンビニエンスストア用バーコード」とあり、バーコードが印字されていることがわかります(左画像でモザイクがかかっている箇所)。

コンビニ納付をすると、払込金受領証(上記の右画像の右側に受付印が押されてお客様控えとして渡される)を返されますが、領収証書は発行されません。

MIXI M(旧6gram)とは

MIXI Mとはミクシィが提供しているモバイルウォレットアプリです。

色々な使い方ができますが、ここではチャージの中継ハブとして利用すると様々な応用が可能なアプリと覚えておけば十分です。

「三井住友ゴールドカード⇒MIXI M⇒nanaco」の流れでチャージする理由

「三井住友ゴールドカード⇒nanaco」のように直接チャージしてしまうと、100万円修行の対象としてカウントされません。

しかし、100万円修行の対象にMIXI Mが含まれていることので、「三井住友ゴールドカード⇒MIXI M⇒nanaco」と多段にチャージすることで、100万円修行の対象としてカウントさせられるのです。

詳細は次の記事を参照ください。

本記事はMIXI Mを経由してnanacoにチャージして、国税の納付でチャージ分を消費してしまおうという話になります。

1日のチャージ上限額を上げる【MIXI M編】

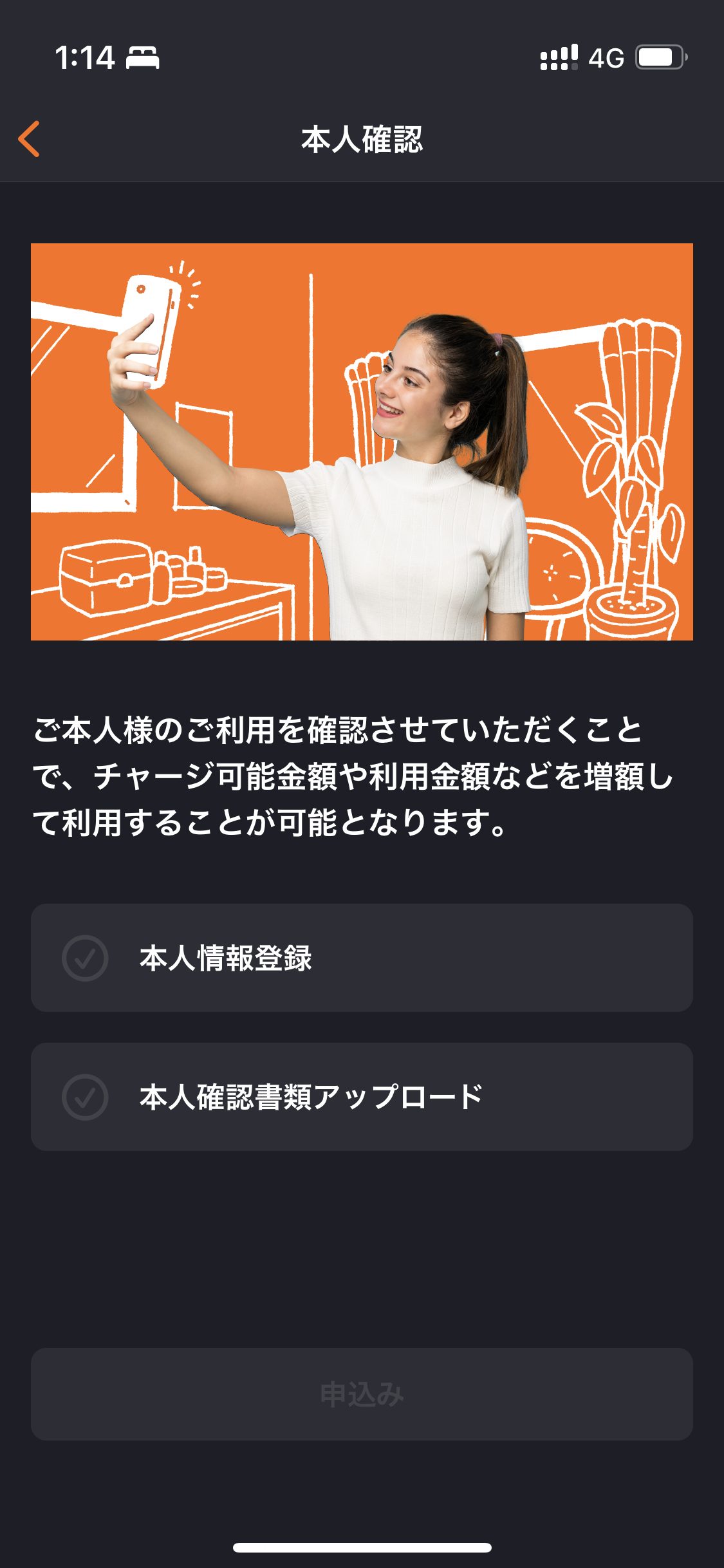

本人確認しないと、月当たりの上限が10万円です。これでは10万円以上の税金の支払いには使えません。

本人確認・年齢確認済みであれば、クレジットカードでのチャージの上限金額は月50万円までに拡大します。

さくっと本人確認しておきましょう。MIXI Mアプリの「アカウント」>「個人情報」>「本人確認」からできます。必要なものは身分証明書だけです。

nanacoの仕様について理解する

nanacoにはマネー残高とセンター預かりがある

1枚のnanacoカードにはマネー残高とセンター預かりという2種類の電子マネー用のポケットがあると思ってください。

マネー残高はカード本体が保持しているデータであり、普通の買い物で意識する電子マネーの残高です。

一方、センターお預かりは、nanacoシステムのサーバーが管理している電子マネーとポイントです。センター預かりのままではレジで支払いできません、

レジやセブン銀行ATMで残高確認かチャージすることで、マネー残高に空きがあればセンター預かりからマネー残高に電子マネーを移動できます(受取という)。

本記事で紹介する方法はセンター預かりを使わないので、以降のセンター預かりに関する解説は読み飛ばしてもらって構いません。

マネー残高の上限額は5万円

nanacoのマネー残高の上限額は5万円です。

なお、チャージは1日で1回、1ヶ月で10回という上限があるようです。

センター預かりの上限額は899,999円

nanacoのセンター預かりの上限は899,999円です。

※後述しますがセンター預かりにこれだけ入れていても、1回の決済では使い切れません。

センター預かりにチャージするには

- 方法① nanacoギフトからnanacoにチャージする

- 方法② チャージ用クレジットカードでnanacoにチャージする

nanacoギフトを安く入手できる方は方法①でよいでしょう。

一方、クレジットカードのポイント狙いであれば方法②になります。ただし、現状対応するクレジットカードはセブンカード・プラスのみです。MIXI Mのカードからチャージしてセンター預かりに入れることはできません。

以上より、今回の実験ではセンター預かりを一切使いません。

つまり、複数枚のnanacoカードで対応する戦法になります。

レジ側は1回の会計でnanacoを何回読み込めるか

レジ側(POS)では1回の会計でnanacoを5回までしか読み込みできません。

6回目以降は従業員が操作する画面に「1回の会計で利用可能なnanacoは5枚まで」といったエラーメッセージが表示されるそうです。

リアルカードやバーチャルカードの「マネー残高を読み込みこと」「5万円分のセンター預かりを残高確認で読み込むこと」はそれぞれ1回分としてカウントされます。

よって、次のようにどのパターンでもnanacoでは1回の会計の上限は25万円になります。超過した分は現金で支払えます。

- 1枚のnanacoカードのマネー残高に5万円、センター預かりに20万円ある場合⇒5回の読み込みで、合計25万円までの支払いができる。

- マネー残高に5万円入っているnanacoカードが5枚ある場合⇒5枚それぞれを読み込んで、合計25万円までの支払いができる。

1枚のnanaco決済と複数枚のnanaco決済はどちらが安全か

結論から述べると、複数枚のnanacoカードを用いた決済の方がはるかに安全です。シンプルなので、支払う側とレジ側の両者にとってわかりやすいといえます。

1枚のnanaco決済の場合、マネー残高だけでなくセンター預かりを駆使することになります。POSの仕様でできたとしても、店員がnanacoの仕様をそこまで理解しているとは限りません。新型POSの操作に不慣れで対応できない可能性もあります。店員の不勉強なことが原因であるにもかかわらず、できないと言い張る店員もいることでしょう。口論になってストレスを募らせるぐらいであれば、最初から避けた方がよいかもしれません。

後述する実践編では、複数のnanacoカードで用いています。

バーチャルカードなので、スマホ1台で完結します。

1枚のnanaco決済をやる場合は、店員が手間取ることを想定して、空いている時間帯を狙いましょう。一番よいのは店長がいるような時間帯なら安心といえます。

高額の支払いは5万円ずつ支払うことになりますが、残高不足や5回の読み込み回数制限に引っかかってしまうと、現金で支払うことになります。

万が一のために現金を持って行くべきです。

なぜなら、レジの仕様上nanacoを1度でも読み込んでしまうと、それ以降にやっぱり辞めたというキャンセルできないためです。

例えば残り1万円のところで残高不足になり、手持ちにも1万円がなければ、レジ側に大迷惑をかけてしまうことになります。最悪な場合は店員からお金を借りることになるかもしれません(そういったトラブルになってしまったという事例をネットで見た)。

nanacoの1日のチャージ上限は3万円

ここでいう「上限3万円」とは1枚のnanacoカードに対してではありません、複数枚のnanacoカード(バーチャルカード)があっても合計額が3万円までという意味です。

上限を超えるようなチャージだと、ウォレットアプリ上でのnanacoチャージでもエラーが出ますし、nanacoアプリ内でチャージしようとエラーが出ます。前者だとエラーの原因が不明瞭ですが、後者だと次のようにエラーが出ます。エラーメッセージの内容から1日のチャージ上限に引っかかったことがわかります。

税金納付をnanacoでコンビニ納付する【実践編】

共通する注意事項

納付書が複数枚ある場合は、同時に出さないようにしてください。

例えば、2枚の納付書があり、その2枚をレジに出したとします。レジの人が「同時に処理してもよろしいですか?」と聞いてくれる分にはまだよいのですが、何もいわずに2枚を同時に読み込み合計額を請求されてしまうことがあります。これでは納付書を分割した意味がありません。

※一番確実なのは日を分けて納付することです。その人のうちに片付けたいのであれば、1枚ずつ会計したいとはっきりと伝えてください。

アプローチ① そのままの納付書でコンビニ払い【一番簡単だが、ほとんど100万円修行にならない】

1:納付額が30万円以下であれば、コンビニ納付ができます。もし30万円超であれば、コンビニ払いができるように税務署で納付書を分割してもらいます。

2:「三井住友ゴールドカード⇒MIXI M⇒nanaco」の手順で(マネー残高の)上限額の50kまでチャージしておきます。

3:コンビニのレジで税金を納付します。

50k以上の税金であれば、nanacoで先に支払い、残った額を現金払いします。例えば、15万円の税金なら、50k分が100万円修行に使えて、残りの100k分は現金なので修行の対象外となります。

アプローチ② 5万円以下の納付書に分割してもらう 【簡単かつ安全なので、推奨】

1:30万円超の納付であれば、税務署で税金の納付書を50k以下ごとに分けてもらいます。下手するとかなりの枚数になるかもしれませんが、この方法の方が支払いがものすごく楽になります。

2:「三井住友ゴールドカード⇒MIXI M⇒nanaco」の手順で上限額の50kまでチャージしておきます。

3:納付書を1枚ずつ出して、nanacoで50kを支払います。特にレジでも戸惑うことはないはずです。

アプローチ③ 25万円以下の納付書に分割してもらう【汎用ケース】【今回の実験】

ここでは私の実例で説明します。過去に不動産を無償譲渡した件を記事にしましたが、それの続きになります。

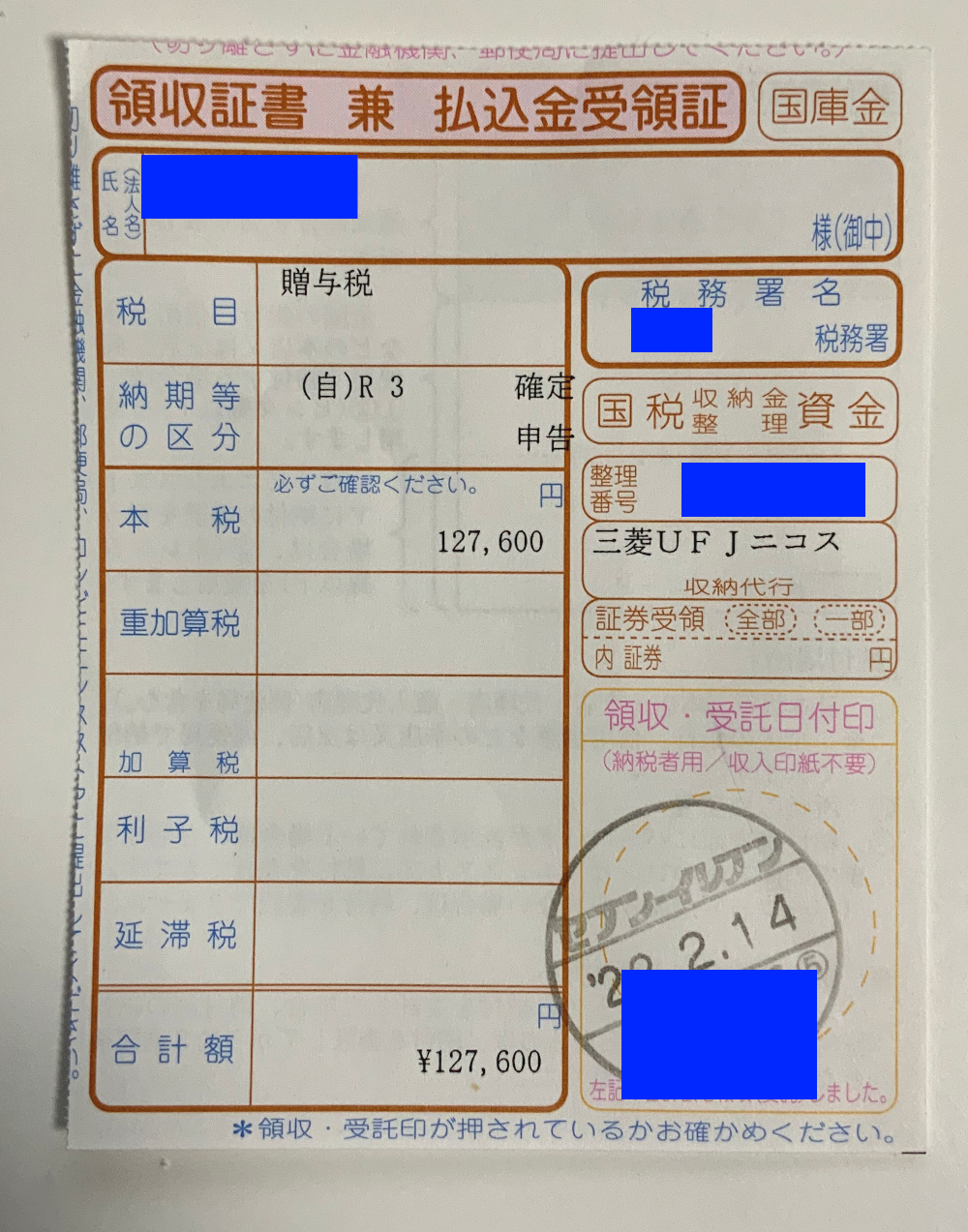

無償譲渡を受けた側は、財産をもらったことになるので贈与税を支払わなければなりません。次の画像は提出した贈与税の申告書の控えになります[2]なぜ他人の贈与税を支払っているのかということについては気にしないでください。。

土地・建物をまとめて無償譲渡しましたが、その課税価格は約420万円(4,238,803円)でした。この額を基に計算すると、贈与税として納税すべき額は377,600円になります。

この申告書を税務署に提出したところ、その場で納付書が発行されました。コンビニ払いする予定なので25万円以下に分割して欲しいと伝えて、250,000円と127,600円の2枚の納付書を入手しました。

今回はnanacoのバーチャルカードを5枚用意して25万円と12万7600円を支払うわけです。

iOS 15以降からは、Apple Payに登録できるカード上限が16枚にアップしています。

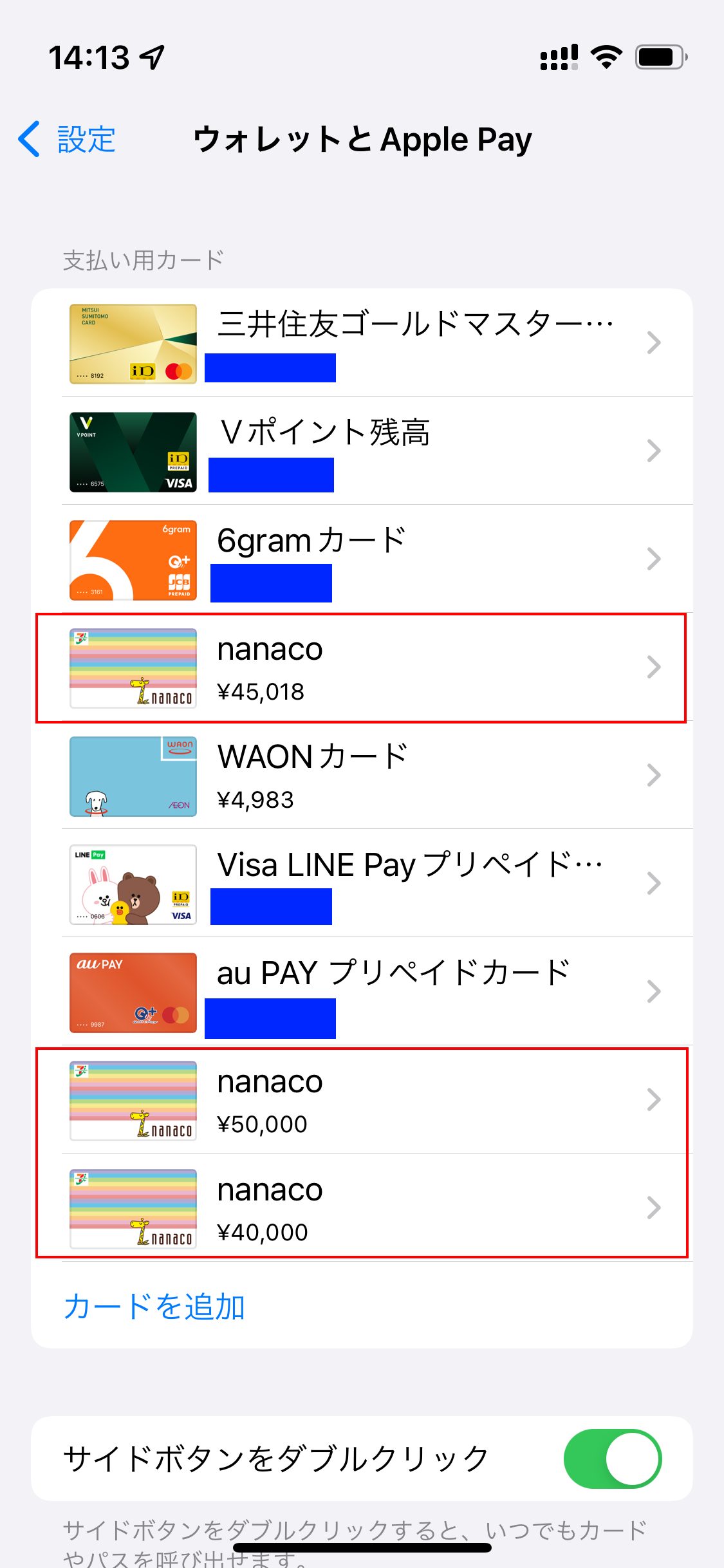

ここでは12万7600円の納付書を使って納税するケースを考えてみます。

1:nanacoアプリで3枚のnanacoのバーチャルカードを作成し、ウォレットアプリ(Apple Pay)に登録します。

2:これら3枚の合計額が納税額を超えるようにチャージしておきます。

ただし、nanacoは1日のチャージ限度額が3万円なので、こつこつと毎日チャージする必要があります。

以下の画像は「設定」>「ウォレットとApple Pay」を見ると、3枚のnanacoが登録されており、チャージ額の合計額が13万円を超えているので12万7600円をカバーできています。

3:納付書を持ってセブンイレブンに行きます。

レジで納付書を出して、nanacoで支払えるかを確認します。問題ないといわれるはずなので、nanacoカードを3枚持っていてそれらで支払う。ことを伝えておきましょう。

3-1:[nanaco]ボタンを押します。

3-2:nanacoカードをかざします

※実際にはApple Payで当該nanacoカードを開いて決済状態にしてからかざします。

3-3:(支払いの残額がnanacoのマネー残高より多いと)nanacoエラーになります。

※この時点で画面の金額は減りませんし、手元のnanacoのマネー残高も減りません。

3-4:[残高を確認]ボタンを押します。

3-5:ステップ3-2と同じnanacoカードをかざします。

※同じカードをかざすのがポイントです。私は初めての支払い時にここではまりました。

ステップ3-3で残高不足ではじかれるので焦るかもしれませんが、正常動作であり問題ないので落ち着いてください。

落ち着いて[残高を確認]ボタンを押します。

Apple Payでnanacoの支払い待機状態にして、同じカードを読み込ませてください。

※ステップ3-3の時点でApple Payのnanacoが支払い待機が解除されているので、[残高を確認]ボタンを押した後に、(顔認証やPIN認証をして)再び支払い待機状態にする必要があります。

この手順さえ慣れてしまえば怖くはありません。

堂々と手順を進めていれば、レジの店員にも何もいわれずにどんどんnanacoの残高払いが進められるはずです。

エラーが発生したときに焦って店員に聞いても、こういった支払いする人はまれであり、店員から適切な回答が得られるとは限りません。

3-6:支払いが成功します。

※残高が減ります。

3-7:まだ支払額が残っていれば、ステップ3-1に戻ります。

以上の一連のステップを繰り返すことで、全額を支払えるはずです。

つまり、支払いの残額がnanacoのマネー残高より多い場合、「残高を確認」をした直後にnanacoをカードかざすことで支払いが成功するわけです。そうでない場合は、ステップ3-2でnanacoカードをかざした時点でエラーにならずに決済終了になります。

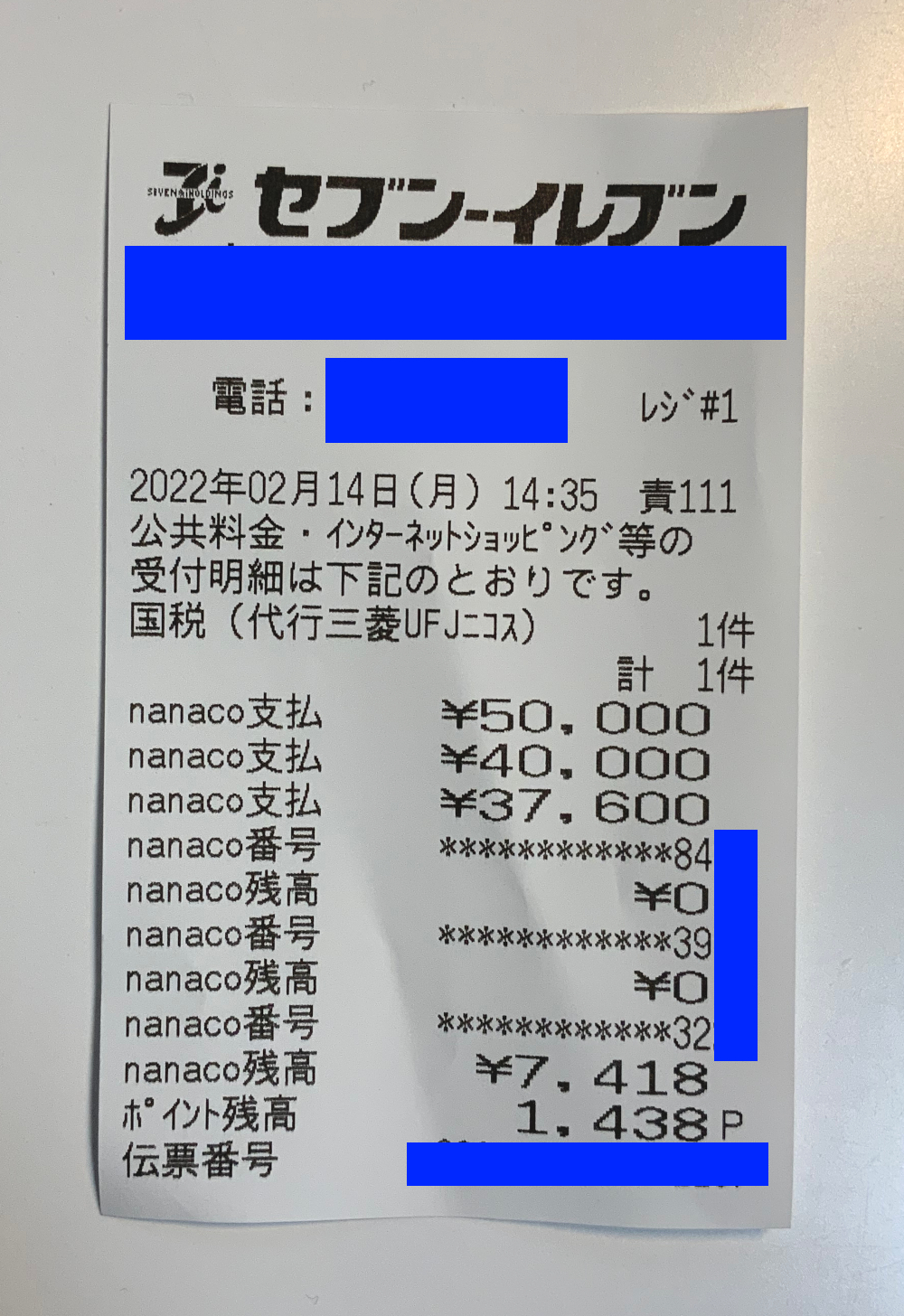

4:納付を無事終えたことを示す証拠は次の通りです。

おわりに

無事3枚のnanacoのバーチャルカードを使って国税(今回は贈与税)の納税が成功しました。

後は25万円の納付書が残っており、これの支払いのために毎日コツコツと3万円をチャージする日々です。