不動産を無償譲渡して、自力で登記した話

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

不動産の名義変更を調べると、相続関係の記事ばかりで自分自身が困ったので、無償譲渡した話を記事にまとめることにしました。

無償譲渡したいきさつ

問題が多発する空き家

今は誰も住んでいない、かなり古い物件がありました。

かなり古いので誰かに貸すわけにもいかず、もし貸すためにはリフォームが必要です。多大なお金をかけてリフォームしても貸し手が見つかるとは限りません。

建物を解体して更地にする費用を数社に見積もりしてもらうと350万円前後になりました。隣の家と接近していたり、道路が狭かったりするためです。更地にすれば建物がなくなるので、土地の固定資産税が増大します。もし更地にしたとしてもすぐにその土地が売れるとは限りません。売れたとしても、土地の売却価格と解体費用を比較すると、明らかに解体費用の方が高くなり、完全に赤字です。

不動産屋で売り物件の看板を出してもらっても、冷やかし以上の反応がありませんでした。

近所の人たちであれば住まなくても倉庫として使えるわけです。そういった意味もあり自ら近所を回って声をかけましたがよい返事は得られませんでした。

こういった理由もあり、売ることも解体することもままならず、もう数年放置していました。1ヶ月に1回程度行ってチェックしたり、一時的に窓を開けて風を通していたりしました。

ところが最近猫が床下から家に侵入しているという苦情が来ました。さらに、雑草が生えてくる問題もあります。毎年固定資産税も取られます。

同市にあってたまに行くだけとはいえ、まあまあの負担を感じていました。

こういった背景があり、そろそろ本格的に対処を考えないとダメだと思っていました。

貰い手が見つかった

色々なコネを使い、この不動産を手放したいことを伝えていたところ、ようやく貰い手が見つかりました。かなり身近なところにいたので、びっくりです。

その相手は施工業の経験もあり、可能な限り自力で修理できるということで、譲る相手としてはうってつけでした。

こちら側としてはタダでも渡したいと思っていたので、不動産(土地・建物)を無償譲渡(タダであげること)することにしました。

自分で登記した理由

過去に自力で相続登記をした経験があった

市内に法務局がある

コロナ禍のため不明点の質問については基本的に電話でのやり取りであったが、実際に書類を提出するには法務局に行かなければなりません。明らかにわかるレベルの不備があればその場で修正、あるいは差し戻されます。

そして、登記が無事完了した後、登記識別情報通知や登記完了証を受け取るには、法務局に行く必要があります。

市内に法務局があるので車ですぐに行け、地理的に好都合でした。

登記の手続きにお金をかけたくない

お互いお金をあまりかけないことを条件にして無償譲渡が決定したわけで、業者に頼りお金を使っては意味がありません。

無償譲渡とは

無償譲渡とは無償(タダ)で譲渡する(受け渡す)ことです。

無償譲渡におけるコスト

売買するわけではないので、渡す側はお金をもらっていないので、当然所得税はかかりません。一方、受け取る側は財産を贈与されたことになるので、贈与税がかかります。

それに加えて、所有権移転(名義変更に相当)を申請するためには、登記申請書に必要書類を添付し、さらに印紙を貼る必要があります。登録免許税の分だけ印紙を貼ります。

今回は贈与なので、登録免許税はそこそこの金額になります(相続の場合は式で使うパーセントの値が小さいので、登録免許税の額はかなり低くなる)。

贈与の場合は、不動産の評価について相続評価によります。つまり、相続税の財産評価基本通達に沿って計算します(法律ではないが、一定の合理性がも認められている)。同じになります(相続は贈与の特別ケースのようなもの)。

固定資産税評価額は役所で発行される評価額証明書からわかります。もし付属建物や増築分があれば、それも合算します。

| 土地の評価額 | 土地の評価基準の際に、 [1]路線価が設定されていればそれを使う。 [2]路線価が設定されていなければ、倍率表を使う。 土地の評価額=固定資産税評価額×地域ごとの倍率 今回の例では宅地で倍率は1.0だったので、結局のところ土地の評価額は固定資産評価額と同一額になった。 |

| 建物の評価額 | 建物の評価額=固定資産税評価額 |

以上で土地と建物の評価額が確定しました。これを合計して、下3桁を切り捨てた額が課税価格になります。

課税価格=「土地の評価額+建物の評価額」の下3桁切り捨て

登録免許税は次の式で求められます。

登録免許税=「課税価格×2%」の下2桁切り捨て

例えば、課税価格が420万円であれば、登録免許税は8万4千円になります[1]相続税であれば、課税価格×0.4%なので、登録免許税の額がかなり差があります。。

なお、売買であれば登録免許税は商習慣として買主側が負担するのが一般的ですが、今回は贈与なので両者で話し合ってどちらかが負担すればよいでしょう。

実際に所有権移転(贈与)してみました

前提

- 土地・建物を無償譲渡する。

- 渡す側(義務者、贈与者)と受け取る側(権利者、受贈者)の両方から許可をもらって私が手続きする。

- つまり、私は二人の代理人。

- 空き家ということは、義務者はそこに住んでいない。

- 転居届は役所に出している。しかし、役所のデータと法務局のデータは別々なので、不動産の持ち主が引っ越した場合には法務局に届け出が必要。

- もしその届け出をしていないのであれば、所有権移転の前に所有権登記名義人住所変更をしなければならない。

- 書類は以下の法務局のページの「10)登記名義人住所・氏名変更登記申請書(住所移転の場合)」。

- 登録免許税は2千円。

- 揃える書類は住民票の写しぐらいなので簡単。

- これにより、所有権移転の申請時に添付する「義務者の印鑑登録書に記載された住所」と「所有権移転する不動産の名義人の住所」が一致する。

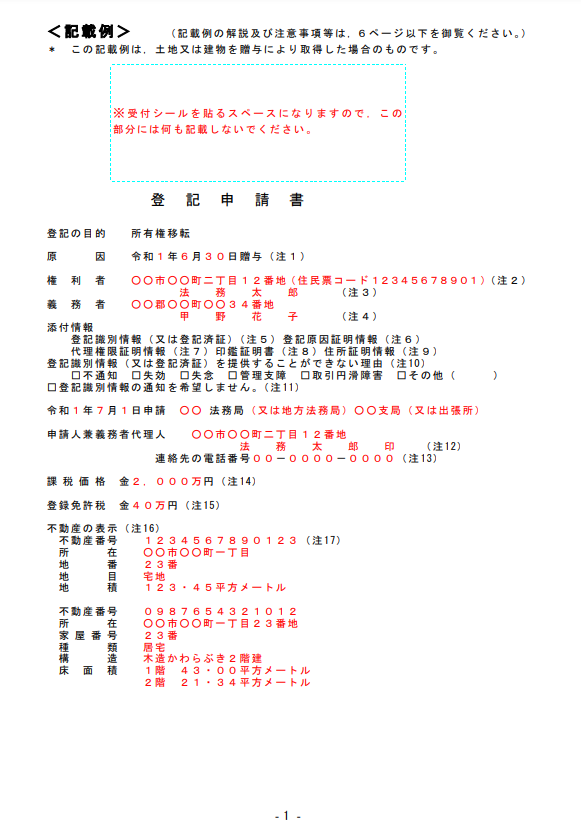

所有権移転の書類のテンプレート

法務局の以下のページにアクセスして、「5)所有権移転登記申請書(贈与)」の書類を確認してください。基本的な書き方はこの通りでOKです(今回は私が権利者と義務者両者の代理人なのでちょっと状況が違うので、それについては以降で触れます)。

用意すべき書類(提出はしないが、提出書類を書くために使う)

- 全部事項証明書あるいは登記情報提供サービスで取得したデータ(PDFを印刷したもの)

- 土地と建物の2枚。

- これに載っているデータがベースになる。以降、登記データと呼ぶ。

提出書類

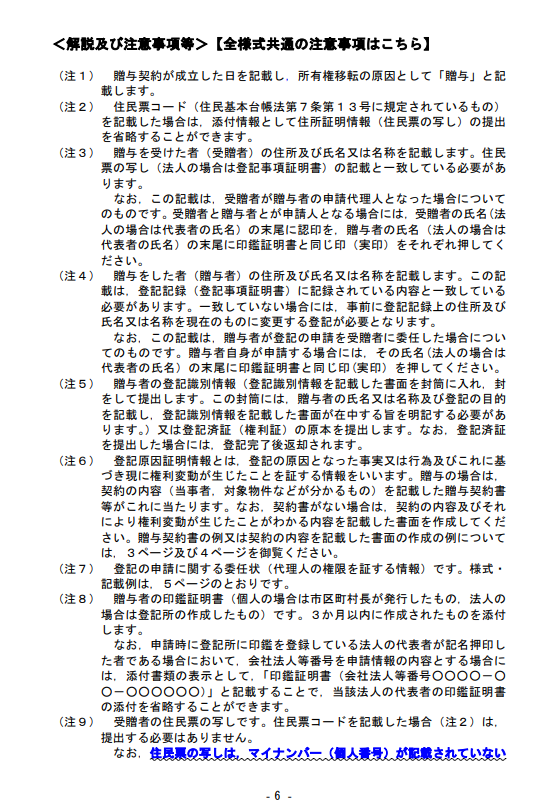

- 登記申請書

- 原因の贈与の日付と「登記原因証明情報」の2(1)の日付は一致させる。

- 添付情報は「登記済証」「登記原因証明情報」「代理権限証明情報」「印鑑証明書」「住所証明情報」とする(テンプレートを参考)。

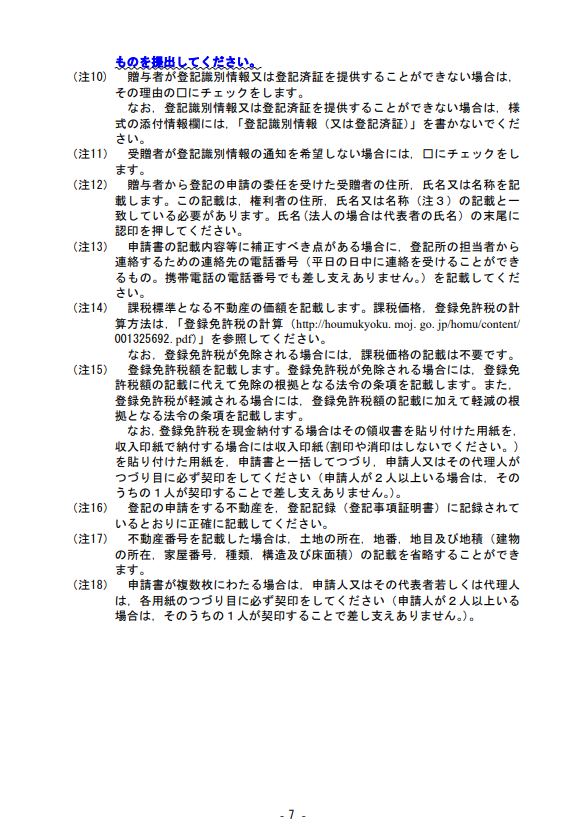

- 「登記識別情報を提供することができない理由」はテンプレートのままでよい。□は空欄のまま。

- 下の「□登記識別情報の通知を希望しません」はそのままで、□は空欄のまま。これで受取時に登記識別情報を渡されるはず(要確認)。

- 中央の申請日のところは空けておき、実際の申請する際に鉛筆で記入する。もし差戻されたら消して、再提出した日を書き直せるようにするため。

- 今回には両者の代理人となるので、「申請人兼義務者代理人」ではなく「権利者および義務者代理人」とする。

- 課税価格と登録免許税の計算方法についてはすでに述べた。

- 不動産の表示では、登記データをベースにして書く。

- 登記データと固定資産評価証明書の情報(特に面積、地目)にギャップがあっても、登記申請書等の不動産の表示では登記データの情報を書く。

- 登録免許税の印紙を貼り付ける専用の用紙を用意してもよいが、登記申請書に貼り付けてもよい。その際は、上に貼ってはいけない。ここは法務局側で使うスペースであるため。右下や下の余白に貼る。

- 付属建物も贈与し、登記データにあればそれも書く。

- まれに付属建物が登記データに載っていない(登記されていない)のに、役所からの固定資産税を支払っているという状況がある。つまり、付属建物が未登記になっている状況である。このときは2つの選択肢がある。①「付属建物を登記してから贈与の手続きに入る」、②「登記済みのものだけをいったん所有権移転してから、付属建物については役所に伝える」(付属建物が物置・倉庫で価値がない場合はこちら)

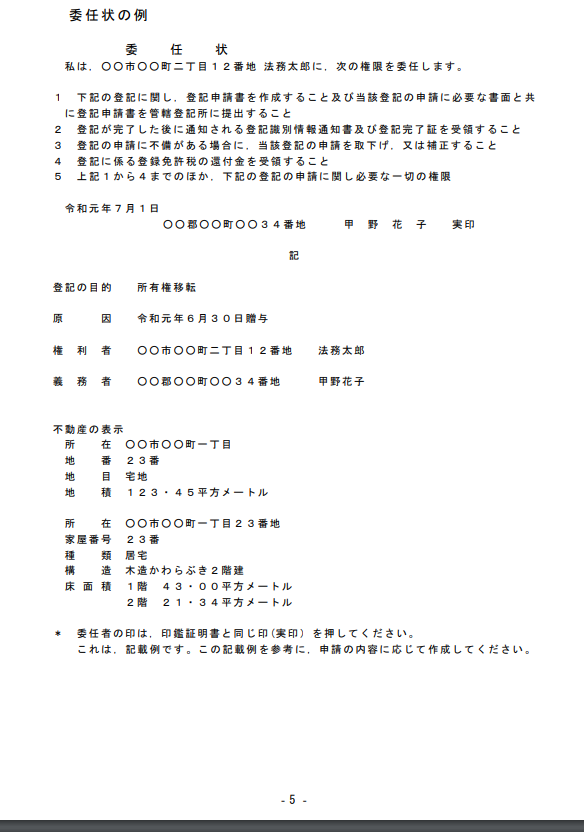

- 委任状

- 今回のケースでは義務者と権利者の両者から委任されるので、委任状は2枚必要。

- 捨印も押してもらう。

- 文面はテンプレートそのまま。日付は申請書の提出日より前にする(後だとおかしい)。

- 2(2)の提出日については空欄にしておき、申請書の提出時に鉛筆で記入する。

- 不動産の表示は登記申請書の内容のまま。ただし、不動産番号は省略する。

- 権利者の住民票の写し(原本)

- 役所あるいはコンビニ(マイナンバーカード要)で発行できる。

- 義務者の印鑑登録証明書(原本)

- 役所あるいはコンビニ(マイナンバーカード要)で発行できる。

- 登記原因証明情報

- 「登記原因証明情報における贈与の日付」と「譲渡契約書における贈与の日付」は合わせておく。

- 両者の捨印を押しておくとよい。

- 不動産の表示は登記申請書の内容のまま。ただし、不動産番号は省略する。

- 評価額表明書

- 土地と建物の2枚。

- 役所で発行してもらえる。

- 原本でなくてもらしいが、原本を渡した方が早い。

- 権利済証あるいは登記識別情報通知

- 土地と建物の2つ。

- 今回は古い物件なので、古い権利済証。

- 後ろの方に登記済のハンコが押されており、ここに全部事項証明書の権利部に載っている受付番号と一致しているはず。一致していないと何かが抜けている。

権利済証を除いて、上記の順番で並べてホチキスで左2個所を留めて提出します。契印は不要です。

備考

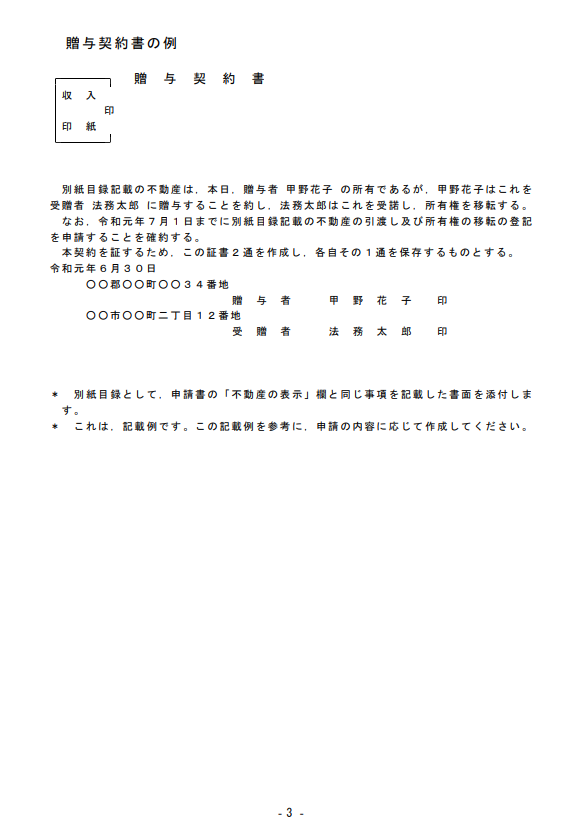

- 贈与契約書

- 口頭でも譲渡の契約は成り立つが、譲渡契約書を作っておくとよい。

- 後で権利者は贈与税を支払うことになるし、権利者の関係者が口出ししてきて後で何かあったときに話がスムーズになる(「いったいわない」という無駄な口論がなくなる)。

- 不動産の贈与の場合は収入印紙は一律200円[2]不動産の売買の場合は売買額に応じて印紙額が変わります。。

- 収入印紙に両者のハンコで消印する。

- 1枚目を贈与契約書、2枚目を物件目録とする。左2ヶ所でホチキスで留める。2枚で譲渡契約書の1セットになるので、契印する。

- 捨印を押しておくと楽。

- 2枚作る。

- 1枚は権利者、もう1枚は義務者が保有する。

- 提出しなくてよい。逆に原本を出すと後で面倒。手元にあれば受け付け時に参考程度に見せれば十分。

- 割印や止め印はやらなくても基本的には問題ない。

- 口頭でも譲渡の契約は成り立つが、譲渡契約書を作っておくとよい。

- 提出書類や贈与契約書において、義務者・権利者・代理人の住所・氏名はPCで入力してしまって構わない(私はそうした)。その脇に印鑑。

- つまり、書名捺印ではなく、記名押印で問題ないということ。不安があれば当人たちに書名してもらうのが間違いない。

- 印鑑については、義務者のみが実印、権利者や代理人は実印でなくても構わない(当然実印でもよい)。

- ただし、統一した印鑑を使うこと。1人が2種類の印鑑を使わない。

無事登記の申請が通りました

申請書を提出して問題が無ければ、1週間ぐらいで完了します。後は法務局で登記完了証(権利者と義務者の2通)と登記識別情報通知(土地と建物の2通)を受け取れば完了です。

せっかく法務局に行ったので、土地・建物の全部事項証明書を新たに発行しましょう。それぞれ600円なので、計1,200円かかります。内容に間違いないことを確認します。

法務局のデータは書き変わったわけですが、役所のデータが書き変わるにはタイムラグがあります。法務局はまとめてデータを役所に渡すためです。

登記を終えた後は

関係者に書類を渡す

義務者と権利者に登記を終えたことを報告します。

そして、権利者には登記識別情報通知の片方と、登記識別情報通知を渡します。必要が来るときまで登記識別情報通知の封は開けないように伝えておきます。

贈与税はいくらになるか

権利者(受贈者)は来年の頭に贈与税を申告しなければなりません。贈与税は最も高い税金の1つといわれており[3]相続税より安かったら、みんな生前に贈与しまくってしまいます。、それなりの金額を覚悟しなければなりません。

基礎控除後の課税価格=課税価格-基礎控除額110万円

贈与税額=基礎控除後の課税価格×税率-控除額

例えば、課税価格が420万円であれば、基礎控除額の110万円を引いて310万円になります。

310万円は上の表の赤い枠に該当します。つまり、贈与税額は次のように計算できます。

贈与税額=310万円×20%-25万円=62万円-25万円=37万円

固定資産税はどうなるか

固定資産税は1月1日時点で役所のデータ(固定資産課税台帳)上にて物件を保有している人に対して、その年度の4~6月頃に各市町村が納付書送付とともに通知し、4月から始まる1年(年度)分を徴収する税金です。

所有権移転登記が完了すると、法務局から役所の税務課へ名義変更したことが通知されます。その後、役所の固定資産課税台帳が更新されるわけですが、そのタイミングが1月1日の前後かどうかで固定資産を支払う者が変わってきます。

契約者や支払者の変更

公共料金の契約者の変更、火災保険の解約などをしなければなりません。

後日談

贈与税の納税については、次の記事を参照してください。記事ではnanaco払いで得をする方法を解説していますが、今回の無償譲渡の不動産(財産)の贈与税を例として挙げています。