個人事業主が加入するJA建更共済の税務処理【確定申告に備える】

目次

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

個人的にややこしいと思ったので、メモ代わりに記事にしました。

※個人的な見解を含みます。個人的に調べて模索しながら実践しており、記事の内容の正確性については保証できません。最新かつ正確な情報を確認してください。

建更(建物更生共済)とは

建更とはJAで次のように定義しています。

建物や動産が、火災等や、台風・地震等の自然災害により受けた損害の保障を行うとともに、損害を受けた際に生じる各種の費用や、被共済者様やそのご家族の方が亡くなられたり負傷されたりした場合の保障を組み込んだ「いえ」の総合保障共済です。また、共済期間の満了時には満期共済金をお支払いし、増改築等のための資金にご活用いただけます。

https://www.ja-kyosai.or.jp/words/ta/2209.html

一言でいえば、JAで提供している建物に対する総合保険になります。火災だけでなく、地震・豪雨・台風などの自然災害の被害も補償の対象としています。

そして、「建更」という名称の通り、建物の再建を前提にしています。この点についても地震保険と大きく異なります。

お得感がある建更ですが、火災保険、地震保険、満期積立分が合わさっているので、税務の面ではちょっと複雑です。

対象物

- 建物

- (対象から除外する旨を告知書に記載しない限り)塀や門[1]https://www.ja-kyosai.or.jp/faq/building/も対象。

- ひと…被災により、被共済者様、その親族、使用人、居住者の方などが怪我・死亡した場合は要連絡。傷害共済金がある。

家財は対象となりませんが、むてきプラス「家財」を別に契約していればそちらで補償できます。

個人事業主が加入する建更を税務処理する

個人事業主が建更に個人契約している場合、税務処理として次のどちらかの選択肢を選びます[2]この記事を参考にしました。。

- ① 個人の所得税に対して、地震保険料控除を適用する。

- ② 個人の事業所得・不動産所得の経費に計上する。

完全に調べ切れていませんので、どちらかしか選べないということが間違っていれば教えてください🙇♀️

※共済のうち建更(建物更生)が対象です。むてきプラス「家財」に加入していても、家財側は対象になりません。

どちらを選択した方がよいか

誤った計上をしにくいのは①といえます。

事業所得・不動産所得が赤字なら最大3年繰り越せるので、②を選択して有利になる場面も起こり得ます。

個人の所得税の地震保険料控除

建更に入っていれば地震保険料控除の証明書が送られてくるはずなので、所得税から控除できます。

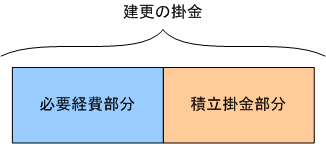

建更の掛金は2つに分けられ、経費扱いにするタイミングが異なる

建更の掛金は次の2つに分けられます。

- 必要経費部分…損害補償に充てられる掛け捨て部分

- 積立掛金部分…満期共済金の支払いに充てられる部分

必要経費部分は毎年の事業所得・不動産所得の経費

仕訳については次の記事を参考にしてください。個人事業主であれば必要に応じて按分して計算します。

ただし、割戻金があれば収入計上します。

積立掛金部分は満期・解約時の一時所得の経費

事業契約の建更が満期を迎えて満期共済金を受け取った場合には、事業年度の所得になります。

一方、個人事業主(個人契約)の建更が満期を迎えて満期共済金を受け取った場合には、その収入は満期支払日(満期日の翌日)の属する年の一時所得として扱われます。

いずれにしても、所得から積立掛金部分(保険積立金と配当積立金)の累計分を控除できます。

- 保険積立金…払込済み掛金のうち積立部分

- 配当積立金…収入計上した割戻金

掛金の累計ではなく、積立掛金部分の累計です。必要経費部分はすでに毎年経費として計上しており、それを満期の際に経費にしてしまうと経費の二重計上になってしまいます。

一時所得の計算の際には、満期共済金相当額から「今までに支払った掛け金の全て」を控除してはいけません。不動産所得で必要経費として算入していた部分を二重に計上することになってしまいますので、そのようなことがないようにご注意下さい。

経費の二重計上にご注意を!建物更生共済の税務上の取扱い

内訳はどこでわかるか?

掛金の一部を仕訳すればよいことがわかりましたが、具体的な内訳を知る必要があります。

法人契約なら共済掛金領収証に載っている

法人契約なら「共済掛金領収書」や「共済掛金内訳のご案内」上に内訳が載っています。

なお、初年度については積立部分がゼロ(すなわち、「共済掛金=必要経費・損金対象額」)の場合もありますが、2年目以降は積立部分が発生するため毎年必ず領収書をチェックしてください。

個人契約なら確認の必要があるかもしれない

個人契約だと共済掛金領収証に載っていないことがあるようです(私の場合は載っていなかった)。その際にはJAに相談して内訳を聞くしかないようです。

※掛金額はいつも同じであっても、毎年内訳の金額が変わる可能性があるので注意が必要です。

References

| ↑1 | https://www.ja-kyosai.or.jp/faq/building/ |

|---|---|

| ↑2 | この記事を参考にしました。 |