納税通知書が届いたら、ふるさと納税が反映されているかを確認しよう!

目次

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

ふるさと納税がお得であることは周知され、すでに活用している方もいることでしょう。

特にセミリタイアを目指している方であれば必須テクニックといえます。

そこまではよいとして、ふるさと納税が反映されているかをきちんと確かめていますか?

万が一反映されていなければ、お得だと思っていたふるさと納税が逆に無駄な買い物になってしまいます。

本記事ではそういった悲劇を無くすため、ふるさと納税が反映されているかを確認する方法を紹介します。

独断と偏見によるセミリタイアへの必須度

| 項目 | 概要 |

|---|---|

| シーン | 守る力。 お金の知識を増やして、自分の資産を守る。 |

| 金銭的リターン | チェックして問題なければ、基本的にリターンなし。 ふるさと納税の追加できる余裕の確認にもなるので、そういった意味では金銭的リターンが出る。 |

| 金銭的コスト | コストなし。 ふるさと納税が反映されていなければ、「節税できていない」+「無駄な買い物」というダブルパンチになってしまう。 |

| 時間的リターン | チェックして問題なければ、基本的にリターンなし。 |

| 時間的コスト | 簡単なチェックであれば1分。少し詳細に調べたとしても10分以内。つまり、時間的コストはほぼない。 問題が見つかった場合、5年前までなら修正可能。しかし、年数を遡ればその分手間が増大する。そのため最悪でも前年の修正だけで済ませたい。そうすれば時間的コストを最小限に食い止められる。 |

| 総合ランク(S>A>B>C>D) | セミリタイアへの必須度はAランク。 反映ミスがなければノーリスク・ノーリターンになる。もし反映ミスが見つかった場合はすぐに対応することで大きな金銭的コストを回避できる。 ふるさと納税を追加できる金額を予想する上でも、本記事のテクニックを活用できる。 ミジンコ的には「守りと攻めの両方の意味合いで習得しておきたいテクニック」といえる。 |

住民税とふるさと納税の関係

個人事業主(普通徴収)のケース

6月になると住民税の納税通知書と納付書が一緒に届くはずです。納税金額は前年の所得から決まってきます。

例えば、令和3年6月に届く納税通知書は、令和2年の確定申告(令和3年4月までに提出したはず)によって決まるわけです。令和2年の間にふるさと納税をしたものは、その令和2年の確定申告に反映されるべきものです。よって、令和3年に支払うべき住民税はふるさと納税に分だけ割り引かれます。

納付書は4枚入っており、それぞれ6月、8月、10月、1月末日までが納付期限になります。納付書を通じて自治体に住民税を支払います。

会社員(特別徴収)のケース

毎年の住民税については、6月から毎月給与から天引きされます。

5月か6月に給与明細と一緒に決定通知書(特別税額通知書)が渡され、これに1年間で支払う住民税の金額が記載されています。

反映ミスが起こりえるパターン

本来であれば、ふるさと納税をすれば住民税は安くなります。どの程度安くなるのかは「ふるさと納税の話」なのでここでは触れません。

問題は何らかの原因によりふるさと納税をしているにもかかわらず、住民税に反映されていないというケースが起こりえることです。

反映ミスが起こったら

以下の2つの意味で金銭的コストが発生します。

- 節税が反映されていない分

- 住民税が減額されていない分、完全に無駄になっている。

- ふるさと納税を購入した分

- ふるさと納税は金額に対して3割程度の返礼品が相場。つまり、節税効果を無視すれば、約3.3倍の値段で購入したことになる。

- ふるさと納税でなければ買わないような贅沢品を買っている可能性もある。

反映ミスはかなり大きなコストに繋がりやすいといえます。

確定申告を修正(更生の請求に対応)したり、住民税を申告したりすることで、反映ミスを解消できるかもしれません。しかし、それも期限が決まっており、5年までしか遡れません。それ以前から反映ミスがあった場合は、その分に関しては諦めざるを得ないのです。

マネーリテラシーを高めてふるさと納税でコツコツと節税をしていたつもりだったのに、反映ミスで何十万円も損をしていたのでは本末転倒です。

反映ミスが起こりえるパターン

- パターン1:ふるさと納税の「寄付金受領証明書」の存在を知らない【自分で確定申告書を作成した場合】

- ふるさと納税の品物を買っただけだけで反映されると勘違いしている。

- 寄付先の自治体から送られてくる書類(寄付金受領証明書)を捨てていた。

- パターン2:会計ソフトや会計サービスのバグ

- ふるさと納税を記入したにもかかわらず、申告書Bに反映されないというバグがあるかもしれない。

- パターン3:税理士に渡す書類からふるさと納税の「寄付金受領証明書」が漏れている【税理士に頼んだ場合】

- 書類を渡しそびれている。

- パターン4:税理士による反映ミス【税理士に頼んだ場合】

- 書類を渡したのに、税理士が忘れていたり、記入ミスしたりといったこと。

- パターン5:ワンストップ特例[1]寄付先が5ヶ所以内で確定申告をしない人が対象の制度です。のミス

- ワンストップ特例の申請書を出し忘れた[2]翌年1月10日自治体必着で申請書を提出しなければなりません。。

- 引っ越して住所が変わったのに届けていない。

- ワンストップ特例を申請した後に確定申告して、そのときにふるさと納税の一部を入れ忘れた。

- 自治体側のミス。ワンストップ特例の場合、ふるさと納税を受けた自治体と税金を支払う自治体の間での連絡ミス。

事前にミスを回避する方法

ミスが起こりえるパターン5はこちら側(あなた)が事前に対処することはできません。

それ以外に関しては、確定申告書を作っている時点でミスを回避できるかもしれないので、ここで述べることを毎回チェックする習慣を身に付けましょう。

ふるさと納税の一覧表を作る

テキストファイルやExcelデータでも何でも構いませんが、ふるさと納税の一覧表を作ります。

一般に、ふるさと納税は複数注文します。しかも、返礼品が届のは最短でも1ヶ月、遅ければ半年後になります。すでに受け取ったのか、冷凍庫の空き状況との兼ね合いもありますので、一覧表を作っておくことは非常に有効です。

一覧表に載せる項目は以下の通りです。

- ふるさと納税の商品名

- 購入場所(決まっていれば別)

- 注文日

- 金額

- 市町村名

- 返礼品の受領日

- 空欄ならまだ受け取っていないと判断できる。

- 到着予定日

- わかる範囲内でざっくりとでもよい。

- 冷凍庫の空き、食材の調達日、他のふるさと納税との調整などに使える情報といえる。

- 寄付金受領証明書の有無

- 返礼品と寄付金受領証明書は別々に送られてくる。返礼品だけを受け取って安心せず、寄付金受領証明書を受け取ったことを確実に記す。

- 正しい金額が記されていることを確認する。

- 寄付金受領証明書は確定申告用の書類と一緒に管理する。

確定申告時にはこの一覧を見て、寄付金受領証明書の枚数と注文数が一致するかを確認します。もし一致しなければ、書類が行方不明になっているか、一覧への記入ミスの可能性があります。

「確定申告書B・第2表」を確認する

「確定申告書B・第2表」を用意してください。以下の2ヶ所に注目します。

- 「寄付金控除に関する事項」という箇所…所得税に反映

- 「住民税・事業税に関する事項」という箇所…住民税に反映

所得税は国税、住民税は地方自治体と管轄が違います[3] … Continue reading。確定申告をしても「住民税・事業税に関する事項」に記載がなければ、役所に情報が通知されず、結果として住民税に反映されません。

よって、確定申告書が完成したら、必ずここに正しい金額(ふるさと納税の合算値)が記載されていることを確認してください。

会計ソフトや会計サービスで確定申告書を作ったときも同様に確認してください。また、税理士に作ってもらったときも確認してください。

納税通知書が届いたら必ずチェックすること

確定申告したケース

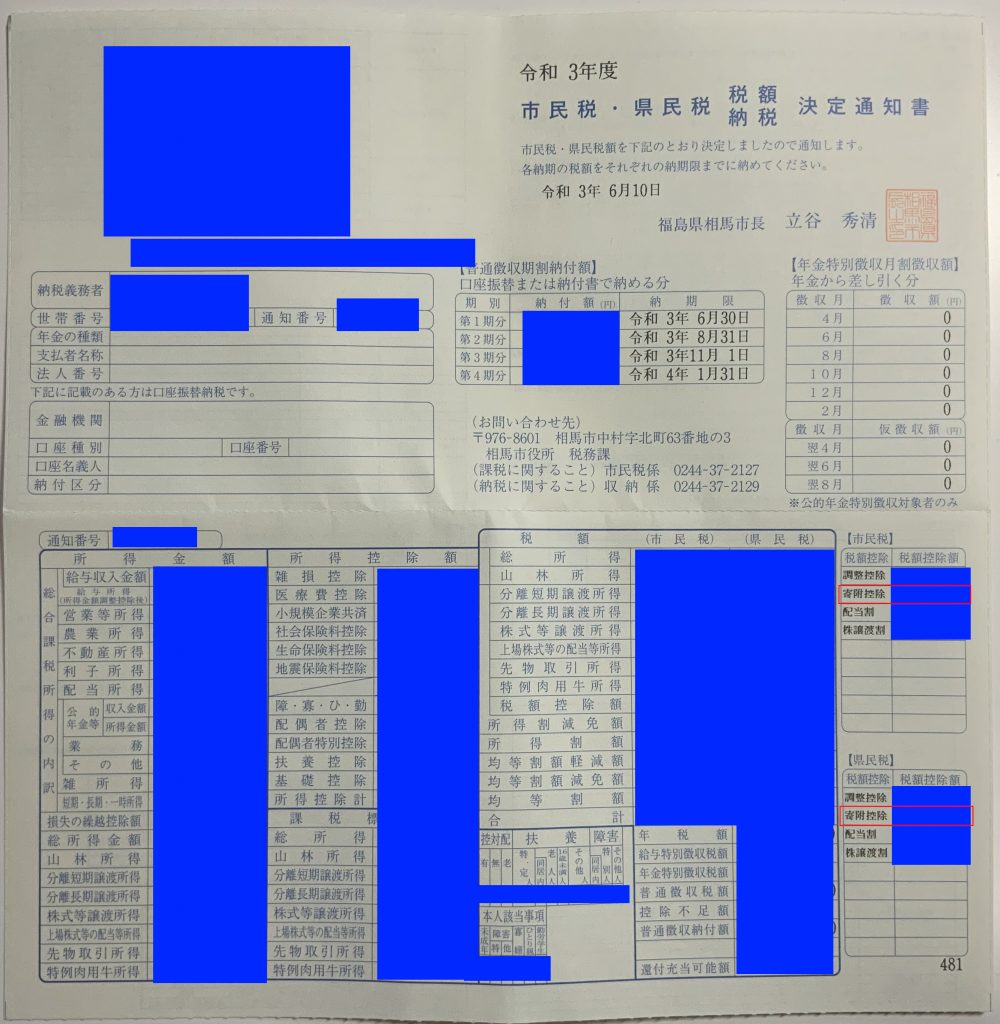

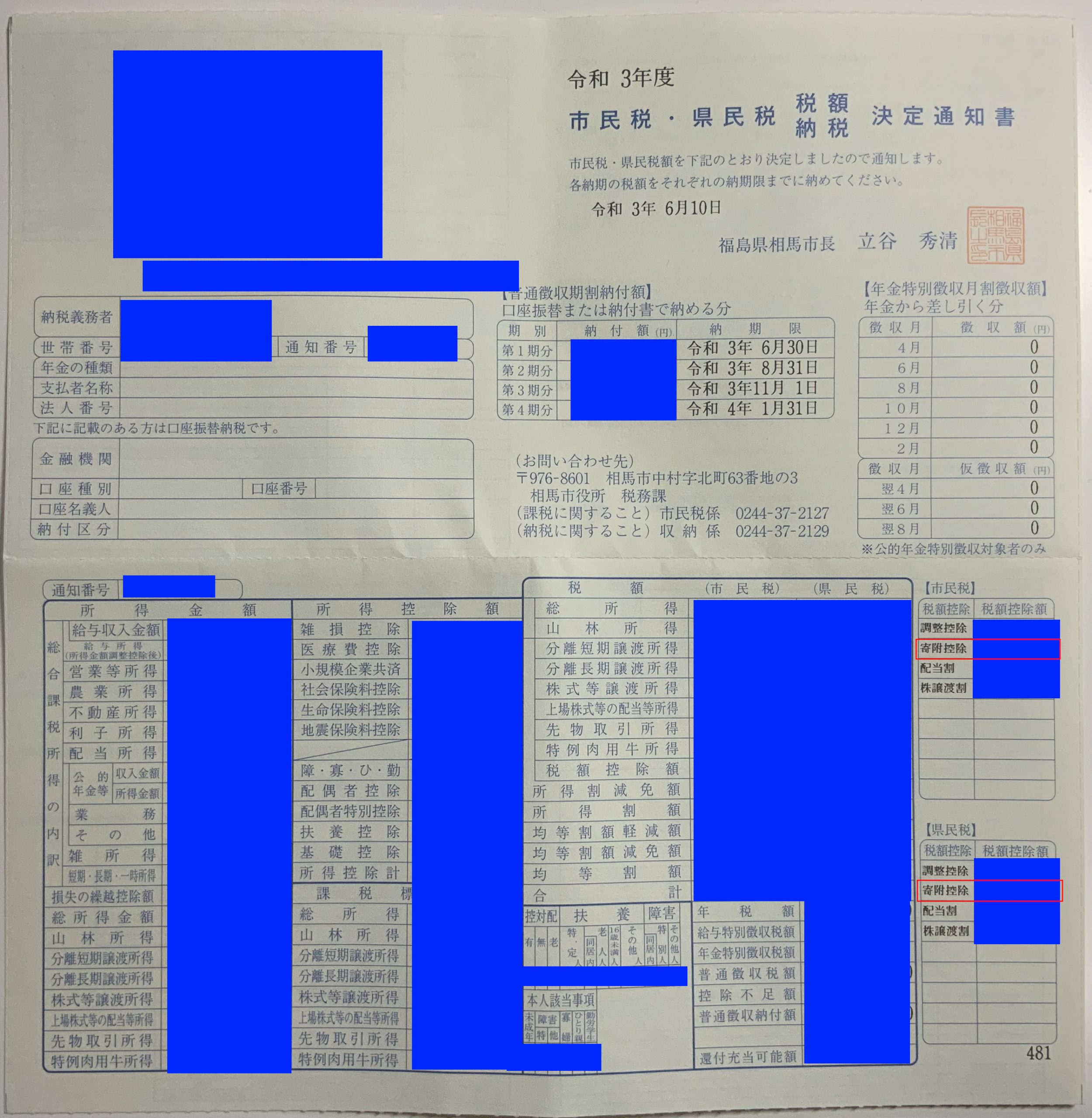

6月になると役所から住民税の納税通知書が届くはずです。書式は自治体によりけりですが、ざっくりと次のようになっています。

納税通知書

納税通知書には、市民税と県民税ごとの寄附金税額控除の金額が書かれているはずです。

次の式が成り立てば問題ありません。ここでいう寄付金額にはふるさと納税を含んでいます。

記載された寄付金税額控除額の合計≒寄付金額×(1-所得税率)

所得税率とは次の表で得られる値です[4]No.2260 所得税の税率。

所得税率

ぴったり計算するのは難しいのでざっくりと一致していれば概ね間違いがないと判断できます。

[例]所得が600万円だったとします。すると、所得税率は20%、すなわち0.2になります。

一方、ふるさと納税のみの寄付金をして、その合計が5万円だったとします。

よって、寄付金額×(1-所得税率)=5万円×(1-0.2)=5万円×0.8=4万円となります。

納税通知書を見て、市民税と県民税の寄付金控除を合算します。その値が4万円ぐらいであれば、問題なしと判断できます。大きくかけ離れていたら、計算ミスか反映ミスが疑われます。

ワンストップ特例を適用したケース

決定通知書の税額欄や摘要欄に、市民税と県民税ごとの寄附金税額控除の金額が書かれているはずです[5]税率控除額は、ふるさと納税だけでなく、住宅ローン控除や調整控除も合算されています。。

次の式が成り立てば問題ありません。

記載された寄付金税額控除額の合計=寄付金額-2,000円

問題が発覚した場合の対処法

反映ミスに気付いたら急いで修正してください。修正については過去5年前まで遡れます。

確定申告をした人

確定申告をしたがそれが間違えているという状態であるため、再度確定申告します。これを更生の修正といいます。

所得税は正しく引かれていたが、住民税が正しく引かれていないという場合であれば、役所で住民税について申告します。

ワンストップ特例の人

ふるさと納税を記載した「確定申告」をします。これを期限後申告といいます。

おわりに

納税通知書が届いたら、納付する前に本記事の内容を確かめてください。

1年に1度だけなので面倒でもやってください。自分の資産を守るためです。