フリーランスのための老後資産のつくりかた【付加年金 vs. 国民年金基金 vs. iDeCo(+α)】

目次

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

セミリタイアしながら老後資産を貯めたいと思い、色々と調べました。

そのまとめとなる内容を記事にしました。

老後資産をつくるまでのロードマップ

- リタイア時期を予想する。

- 老後資産にいくら必要なのかを知る。

- 国民年金だけでどれだけもらえるのかを把握する。

- 老後資産をいくら溜めなければならないのかを計算する。

- 老後資産を溜める方法を模索する。

- 実際に老後資産を溜める。

リタイア時期を予想する

一般に老後といった場合何歳からを指すのかは、人それぞれ違います。候補としては60歳、65歳、70歳が挙げられます。一番多い意見としては65歳でしょう。

しかしながら、会社員の場合はそうかもしれませんが、フリーランスはちょっと状況が異なります。

フリーランスの最大の特徴は年齢に依存せずに仕事を継続できることが挙げられます。70歳を超えても現役の方はたくさんいます。一方、60歳になる前にリタイアする人がいます。近年はセミリタイアやサイドFIREが流行っており、望んで早めにリタイアする人もいます。

年齢が上がれば、一般に労働時間は減る傾向にあります。ただし、労働時間と収入が比例するとは限りません。経営者や投資家であれば、短い時間で大きく稼げます。

ストック型の仕事(副業を含む)を継続していた人は、不労所得を生むシステム(金のなる木)が育っていることでしょう。うまくいけばこのシステムだけで日々の生活費を賄える状況になっているかもしれません。

以上のようにフリーランスのリタイア時期は人それぞれです。下記のサイトによると、中小企業者・小規模企業者の廃業は60代と70代が大半を占めます。

自分の仕事内容、体調・健康具合を勘案して、リタイア時期を予想しておくことをおすすめします。

なお、セミリタイアについては、セミリタイアに必要な資金から逆算してセミリタイア時期を計算するのでちょっと状況は異なります。

老後資産にいくら必要なのかを知る

単純に考えると、「老後資産=老後期間の生活費+α」になります。ここで老後期間とは引退から亡くなるまでの期間を指します。そしてαは医療費、リフォーム代、その他、突発的に必要とされる予備資金です。

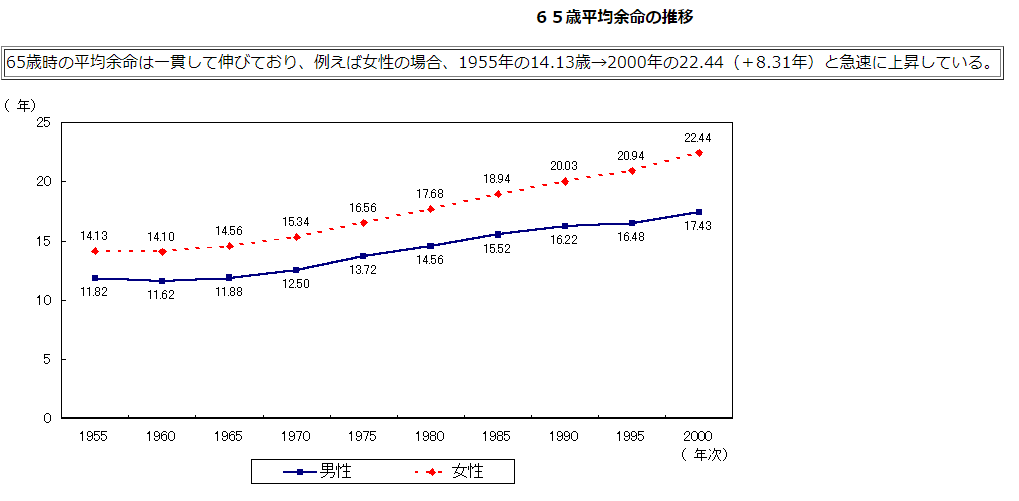

平均寿命は年々伸びていますが、男性が81.41歳、女性が87.45歳のようです。すなわち、65歳時の平均寿命は男性で17年、女性で23年となります。

ここではわかりやすいように、65歳に引退するものとします[1]昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性の国民年金支給は65歳であるためです。。

65歳に引退したとすると、男女別の老後期間の生活費は次のように計算できます。ただし、月20万円としました(単身と夫婦によっても状況は違うので、自分の状況に当てはめてください)。

| 性別 | 平均寿命 | 余命 | 老後期間の生活費 |

|---|---|---|---|

| 男性 | 約82歳 | 約17年 | 4,080万円(=月20万円×12ヶ月×17年) |

| 女性 | 約88歳 | 約23年 | 5,520万円(=月20万円×12ヶ月×23年) |

国民年金でどれだけもらえるのかを把握する

フリーランスであれば国民年金に加入しているはずなので、これがベースになります。

納付期間40年間(480ヶ月)、満額を支払った場合(未納なし)、年額78万900円です。つまり、月約6万5千円を受け取れます[2]日本年金機構>「老齢基礎年金の受給要件・支給開始時期・計算方法」。

全員が満額を支払っているわけではなく、現状のところ国民年金のみを受け取っている人の平均受給額は月約5万5千円です。

単身の場合は月にこれだけしか得られないので、基本的にはこの金額だけで老後の生活費を賄うのはほぼ無理といえます。

夫婦であれば生活費を圧縮できるはずなので(2人が別々に生活するより生活費が小さくできるという意味)、若干余裕はあるでしょう。しかし、それでも国民年金だけでは老後の生活はかなり厳しいといえます。

老後資産をいくら溜めなければならないのかを計算する

65歳から国民年金を支給されることを考慮することで、不足額を計算できます。さらに、αをざっくりと300万円として、老後全体での不足額(あるいは老後資産)が確定します。

| 性別 | 老後期間の生活費 | 老後の生活費の不足額(国民年金分を引いた) | 老後全体の不足額 |

|---|---|---|---|

| 男性 | 4,080万円 | 2,958万円(=月14万5千円×12ヶ月×17年) | 約3,300万円 |

| 女性 | 5,520万円 | 4,002万円(=月14万5千円×12ヶ月×23年) | 約4,300万円 |

老後全体の不足額が男性なら約3,300万円、女性なら4,300万円という結果になりました[3]これは余命期間中に資産を運用しない場合の金額です。資産を運用しつつ取り崩すという前提に立てば、これほどの金額は不要です。。

金融庁の金融審議会「市場ワーキング・グループ」では「老後20~30年間で約1,300万円~2,000万円が不足する」といわれています。2,000万円という金額が独り歩きしており、「老後には2,000万円必要」と思っている人がいますが、明らかに間違いです。不足額が2,000万円なのです。つまり、国民年金や厚生年金をもらってもこれだけ足りないといっているわけです。

また、この主張はモデルケースでの老後資金の不足額です。実際の不足額は人それぞれです。不安があれば、自分で計算してみなければなりません。今回フリーランスの例で計算すると、明らかに2,000万円でも足りないことが判明しました。

老後資産を溜める方法を模索する

結論としては、フリーランスを引退するまで(この例では65歳)に不足額を溜めなければなりません。

今30歳であれば、引退までの残り35年です。その期間で3,300万円を貯蓄だけで溜めるとすると、ざっくりと月7万8千円を貯金なければなりません。40歳であれば、月11万円の貯金になります。なかなか厳しいのではないでしょうか。

貯蓄だけでは厳しいと思うので、本記事では以下の選択肢を提案します。

- 付加年金

- 国民年金基金

- iDeCo

- つみたてNISA or 一般NISA(ロールオーバー前提)

- 小規模企業共済

- 倒産防止共済

これらをすべてやらなければならないわけではありません。自分に合ったものを組み合わせて老後資産に活用するのです。

おすすめの老後資産を溜める選択肢

それぞれの選択肢の特徴を説明する前に、ここでは結論を述べておきます。

万人(フリーランスだけでなく会社員にもおすすめ)におすすめするのが、つみたてNISAになります(すでに資産運用をバリバリやっているて一般NISAを運用中であれば別)。

その上で、次の組み合わせを選びます。国民年金に付加年金、国民年金基金、iDeCoをトッピングすることを考えると、候補は次の通りです[4]付加年金と国民年金基金を一緒に使えないので、「(国民年金+)付加年金+国民年金基金(+iDeCo)」というパターンはありません。。

| 優先度 | 組み合わせ | 概要 |

|---|---|---|

| 第4候補 | 付加年金 | 資産運用の必要がない(苦手な方やアレルギーがある方でもOK)。毎月iDeCoに回すお金はないが400円なら誰でも可能だろう。40歳から付加年金を始めたとしても、それだけで老後に受給する年金額を年で48,000円増え、2年で元が取れる。もちろん、さらに若くから始めればかなり得する。 しかし、国民年金+付加年金の受給だけでは老後資金としては通常足りないだろう。よって、老後資金は別の方法で溜める必要がある。 |

| 第1候補 | 付加年金+iDeCo | 毎年の節税効果をほぼフル活用しつつ、終身保険+定期保険の恩恵を受けられる。 |

| 第2候補 | iDeCo | 掛金を満額にすると節税効果MAX+運用益MAX(可能性大)。 資産運用をバリバリにやっている人であれば、iDeCoを組み合わせて非課税枠を拡大できる。 |

| 第5候補 | 国民年金基金 | 終身年金は魅力的が、国民年金基金の財政リスクがあるため、これ一本はおすすめできない。 |

| 第3候補 | 国民年金基金+iDeCo | 好みに合わせて終身保険+定期保険のバランスを調整可能。節税効果は第1候補とほぼ同等。国民年金基金の割合が多ければ、第1候補と比べて受給金額は運用益がない分低くなる可能性が高い。逆に、長生きすればするほど大きな恩恵を受けられる。逆に短命だったとしても、遺族に対して一時金がある。 |

これでも資産が余りそうであれば、特定口座による資産運用や、小規模企業共済や倒産防止共済を検討してみてください。

まとめると、(どの程度積み立てるかは別として)つみたてNISAとiDeCoは誰にでもおすすめできるということです。

以降では個別のアプローチの特徴について解説していきます。

付加年金

- 国民年金に毎月400円を追加で支払うことで、年金受給額に年「200円×納付月数」が追加される制度。

- 支給開始は65歳。

メリット

- 終身で年金を受け取れる。

- 長生きすればするほど得する。

- すぐに元を取れる。

- 例えば、39歳1月から60歳0月までの20年間、付加年金の掛金を支払ったとする。

- 20年間支払うと掛金は96,000円(=400円×12ヶ月×20年)になるが、それに対して受け取れる年金額は年48,000円(=200円×12ヶ月×20年)増える。

- よって、たった2年で元が取れる。

- 平均寿命まで生きれば、支払った掛金の9倍が戻って来る。

- 65歳の平均余命は男性であれば17年、女性であれば23年である。

- 男性が65歳から年金を受給したとすれば、平均寿命の83歳までに付加年金分として総額864,000円(=48,000円×18年)もらえることになる。そもそも96,000円を支払って、864,000円を受け取れるということは、9倍になって返ってきたことになるわけである(しかも、掛金の支払い時は節税効果あり)。

- 女性が65歳から年金を受給したとすれば、平均寿命の88歳までに付加年金分として総額1,104,000円(=48,000円×23年)もらえることになる。このとき、11.5倍になって返ってくる。

- 掛金は全額所得控除される。

デメリット

- 年金の受給前に亡くなってしまったり、年金を受け取り始めて2年以内に亡くなれば、補償はないのでその分損したことになる。

- 付加年金と国民年金基金は併用できない。

- すでに付加年金に加入していれば、追加で入るとしたらiDeCo一択になる。

- 増える年金額は固定なので、インフレリスクの影響を受ける。

国民年金基金

- 掛金は加入時の年齢やプランによる。

- 本人が運用の指示をする必要がない。

- 原則65歳から給付。

- プランによっては60歳から。

メリット

- 基本的に終身年金。

- 加入時の年齢やプランに応じた掛金を支払えば、老後ずっと一定の金額をもらえる。

- 長生きすればするほど得する。

- 受給前、あるいは保証期間中に亡くなった場合、遺族が一時金を受け取れる。

- 様々なプランがあり、選択肢が多い。

- 逆に複雑でわかりにくいという側面もある。

- もらえる年金額が一定額であり、計画を立てやすい。

- 例えば、39歳1月~60歳0月の20年間、国民年金基金に加入(1口目がA型、2口目もA型)したとする。すると、60歳までに毎月16,540円を支払うことになる。

- そして、65歳からもらえる年金額は年間で24万円(=(1万5千円+5千円)×12ヶ月)になる。

- 掛金は社会保険料控除として「全額」所得控除できる。

- 例えば、夫婦で加入し、配偶者の掛け金を負担すれば、夫婦2人分合わせて所得控除される。

- 所得控除されるということは、所得税・住民税が安くなる。つまり、ふるさと納税の寄付上限も下がる[5]つみたてNISAには所得控除はまったく関係ないため、ふるさと納税とまったく独立している。。

- (4月から翌年3月までの)1年分の掛金を前納すると(0.1ヶ月分の)掛金が割引される。

- 年金として受け取ることになり、公的年金控除がある。

- 公的年金控除があるからお得だと説明されるケースが多々あるが、実際にはそうでもない。

- 1年間で110万円の枠しかなく、これを超えた分は課税対象になる。普通に国民年金でその枠の大半(満額だと80万円ぐらい)を使うので、お得かどうかはかなり微妙。

- 公的年金控除があるからお得だと説明されるケースが多々あるが、実際にはそうでもない。

- 加入後に、増口でクオカードがもらえるお知らせが届くことがある。

デメリット

- 自営業だけが加入できる。

- 「自営業⇒会社員⇒自営業」という経歴の場合、会社員になった時点で国民年金基金を脱退することになるが、再度自営業になったときに再加入できる。

- 平均寿命ちょうどまでしか生きなかった場合、それほどのお得感はない(他のアプローチよりお得感がないだけであり、やらないのが一番損)。

- 先の例では39歳から60歳までの20年間毎月17,560円を支払うと、65歳から年額24万円の年金を受け取れると言及した。

- 65歳の平均余命は男性であれば17歳、女性であれば23歳だったので、支給年金額の期待値は男性なら408万円(=24万円×17年)、女性なら552万円(=24万円×23年)

- 20年間で支払った掛金は396万9600円(=16,540円×12ヶ月×20年)であり、男性なら11万400円、女性なら155万400円得したことになる(掛金を支払うときの節税効果は別とする)。

- 資金ロックされた割にあまりお得感を感じないかもしれない。

- もちろん長生きすればするほど年に24万円ずつ得する。

- iDeCoのように複利効果の恩恵を受けられない(受けにくい)。

- 掛金と受給額が決まっているということは、将来のインフレに圧倒的に弱い。

- 一生涯一定額をもらえるのは計画性の観点からメリットになるが、一般にデメリットになりやすい。

- もし20年間掛け続けて、60歳になったときにインフレ率が5%になれば、2年もせずに受け取れる年金額は支払った金額より実質的に少ないものになる。

- 一方、1階部分の公的年金である国民年金や、サラリーマンが加入している2階部分の厚生年金は、物価スライドという仕組みが導入されており、将来物価が上昇すればそれに応じて年金額もある程度増える仕組みになっている。

- 付加年金を併用できない。

- 付加年金や確定拠出年金と合わせて、月額の掛金の上限が6万8千円となっている。

- 国民年金基金の掛金はどうしても端数が出てしまうため、上限額にぴったり合わせられない。

- 一方、iDeCoのみであれば、掛金の枠のMAX額までぴったりと使い切れる(付加年金の400円を加算するとぴったりとならない)。

- 掛金はロックされ、脱退したとしても解約返戻金はない。支払い済みの掛金を途中で引き出せないが、将来年金として支給される。

- 国民年金基金の解散リスクがある。

- 昔に加入した人の予定利率が高く、今は利率が下がっている。その結果、昔に加入した人が得する状況になっており、財政を圧迫している。

- 昔の国民年金基金の予定利率が5.5%、今は1.5%に下がっている(経費などを率いた金額で運用するため、実質の利回りはもっと低くなる)。

- 財政を正常化するには、運用利回りを上げるか、新規加入者が増えるかのどちらかしかない。

- 前者のアプローチは限界がある。後者のアプローチもなかなか難しい。公開されている内訳[6]https://npfa.or.jp/state/R1genzon.pdfを見ると、新規加入者は結構減っている。

- 赤字でも直近では大丈夫だが、このままずっと続いてしまうと将来的に国民年金基金が解散する恐れがある。

- 「最悪の場合は解散し、支払われた掛金額を下回ることがあるということ」というように解散してしまうと積立額より低くなってしまう。これでは終身年金を目的としたのに意味がない。

- これを知って辞めた方がよいのかと心配になる人もいるはず。どうするかは人それぞれ。

- 終身年金に魅了を感じているのであれば、終身年金の1口目だけは最低でも払わないといけないので、1口目(あるいは2口目以降の終身年金分)を残して、残りの枠はiDeCoを併用するのが有効。

基金が解散した場合の取り扱いについて

基金は公的な制度として、国民年金法に基づきその設立から運営について厚生労働省から指導、監督を受け、代議員会での議決を経て運営されております。また基金の財政状況を毎年チェックし、健全な運営に努めております。基金の財政状況は決算書に記載されていますので、随時閲覧できます。仮に当基金が解散した場合は国民年金法に基づき、基金の解散時点での残余財産額を加入員および受給者等で分配することとなっており、それまで支払われた掛金額を下回ることがあります。なお、分配される額を国民年金基金連合会へ移管して、将来年金として受け取ることができるような措置を講じております。

https://www.npfa.or.jp/procedure/important.html

iDeCo

- 掛金は月額5,000円以上。1,000円単位。

- 毎月の掛金上限額は職業によって異なる。

- 自営業者(第1号被保険者)は月額68,000円が限度。

- 専業主婦(第3号被保険者)は月額23,000円が限度。

- 1人1iDeCo口座。

- 本人が運用する投資信託を選ぶする必要がある。

- 選べる投資信託は金融機関・証券会社によるので、選ぶ投資信託で、どこの証券会社でiDeCo口座を作るのかが決まる。

- 証券口座で投資信託の投資をしている方であればiDeCoと相性がよい。

- つみたてNISAの枠が足りなければ、iDeCoの枠を使うという方法がある。

- 選んだ投資信託が好調かどうかによって給付額が変わってくる。

- iDeCo口座は各種証券会社で開設できるが、記録関連運営管理機関であるJIS&T社[7]日本インベスター・ソリューション・アンド・テクノロジー株式会社の略称です。から書類が送られて来るし、ログインするとシステム自体はJIS&T社のものになる。

- 楽天証券がメインの証券会社だからといって、安易に楽天証券でiDeCo口座をつくらないように!

- YouTubeの動画によると、楽天証券でiDeCo口座を作って後悔している人が多い。なぜなら、ほぼ同等の内容の投資信託でもSBI証券の方が投資信託の手数料が安いから。

- 証券会社によって選べる投資信託が異なる。

- 楽天証券がメインの証券会社だからといって、安易に楽天証券でiDeCo口座をつくらないように!

[例]月額23,000円の掛金を設定したとします。30年間継続して運用利回りが平均2.5%だったとします。

すると、iDeCoによる総支給額は1,300万円になります(元本は828万円)。

私はマネックス証券でiDeCo口座を開設しています。

なぜなら手数料が安く、「iFreeNEXT NASDAQ100インデックス」を選択できるためです(他の証券会社では選択できない)。iDeCoの資金ロックを利用して、月4万円の強制積立しつつ、60歳までガチホ状態です。

また「eMAXIS Slime 全世界株式(オール・カントリー)」(通称:オルカン)があるのも魅力的に映る人もいるでしょう(私はiDeCo口座でオルカンを買っておらず、楽天証券の特定口座で普通に積み立てている)。

いずれにせよ新規にiDeCo口座を開設するのであれば、ポイントサイトを経由することをおすすめします。数千円のポイントをもらえるはずです。

メリット

- 60~65歳の間に給付。

- ただし、加入期間によって異なる。

- 国民年金、付加年金、国民年金基金は65歳からスタートなので、それから比べるとかなりのメリットになる。

- (個人型の)iDeCoは小規模企業共済等掛金控除として「全額」所得控除できる。

- もう少し詳しくいうと、企業型の掛金のうち企業拠出分は課税されない。

- 個人で拠出した分(マッチング拠出分)は全額所得控除となる。

- 所得控除されるということは、所得税・住民税が安くなる。つまり、ふるさと納税の寄付上限も下がる。

- 運用益はすべて非課税となる[8]普通の個人年金や資産運用と違って、税制面で大きく優遇されています。。

- 何度売買を行っても運用益は非課税。

- iDeco運用中に投資商品を変更できる。

- 積み立ていく商品の種類や配分を変更する配分変更、これまで貯まった残高の商品の種類や配分を変更(解約・売却)するスイッチングがある。ただし、手間はかかる(つみたてNISAのような簡便さはない)。

- 例えば、若い時にハイリスクハイリターンの投資商品(NASDAQ100など)を選択し、老後資金2千万円到達したらリスクが低い投資商品に切り替えることもできる。

- 老齢給付金として受け取れば(雑所得に対して)公的年金等控除、一時金として受け取れば(退職所得に対して)退職所得控除が適用される。

- ただし、障害給付金として受け取ると年金・一時金のどちらも非課税になる。また、死亡一時金であれば、相続税の課税対象になる。

- 公的年金控除の枠は110万円しかなく、年金として受け取るとあまり旨味がない。一時金として受け取って退職所得控除を活用できるということで、国民年金基金より有利といえる。

- インフレ耐性がある。

- 選択する投資信託にもよるが運用益が期待できれば、インフレに勝ちやすい。

- iDeCoだけであれば掛金の最大月額68,000円を狙える。

- iDeCoは1000円単位、付加年金は400円なので、付加年金+iDeCoだと68,000円にはできない(iDeCoを67,000円にして、合計67,400円にするしかない)。

- 自己破産しても精算されずに財産として保護される。

- iDeCoの資金ロックの強力さがわかる実例。

- 離婚時の財産分与の対象外となる。

デメリット

- 60歳まで資金がロックされる。

- 基本的に有期年金。

- 長生きリスクで心配になるかもしれない。

- 運用投資信託の変更、積立金額の変更が手間。

- 資金の積み立てを金額を変更するタイミングが年1回しかない。

- 積立停止しようとしても、最低でも5kで積み立てしなければならない[9] … Continue reading。

- 変更する際に書類を送らなければならずかなりの手間。

- このような不便さを逆に活用すれば、狼狽売りを防止できる。嫌でも長期ホールドできる。

- フリーランスには関係ないが、会社によってはiDeCoができない(やりにくい)。あるいはiDeCoハラスメント(イデハラ)がある。

- 積立の終盤に大暴落するとダメージが大きい。

- つみたてNISAのように取り崩しを徐々にするという手法がやりにくい。

- 対策として、目標達成額に到達したら徐々にリスクの低い投資信託に変更するという手がある(ただし、変更手間はある)。

- iDeCo口座に対して手数料がかかる。投資信託の手数料とは別。

- 初期コストや受取時だけでなく、運用期間中も毎月コストがかかる。最低でも月171円、最高では月611円。

- よって、口座管理料が安いところを選ぶべき。そして、コスト負けしない投資信託の運用を考えなければならない。

- なお、手数料分も控除対象。ただし、手数料分は投資信託の口数が増えるわけではないので、運用益は当然発生しない。

| タイミング | コスト | 支払先 | 金額 | 概要 |

|---|---|---|---|---|

| 新規加入時 | 口座開設費 | 国民年金基金連合会 | 2,829円 | 固定(どこでも同じ) |

| 運用期間中 | 収納手数料 | 国民年金基金連合会 | 月105円 | 固定(どこでも同じ) |

| 事務委託手数料 | 事務委託先金融機関(信託銀行) | 月66円 | 固定(どこでも同じ) | |

| 口座管理料 | 運用管理金融機関 | 月0~450円程度 | 金融機関による | |

| 受取時 | 給付手数料 | 事務委託先金融機関(信託銀行) | 給付の都度440円 | 固定(どこでも同じ) |

老後資産をさらに増やすための有力なアプローチ

つみたてNISA【全員におすすめ】

- フリーランスに限定されない。

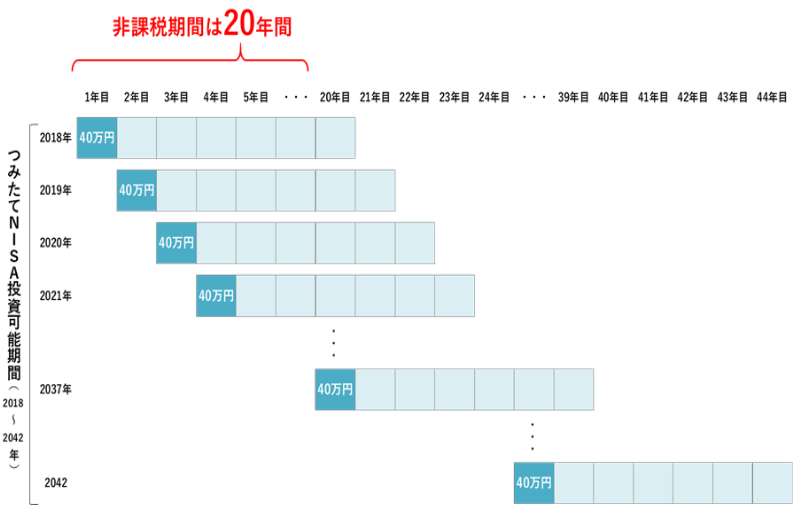

- 年に40万円まで、非課税期間は20年間。非課税期間が終了した21年目に課税口座(特定口座 or 一般口座)に払い出される。

- つみたてができるのは現在のところ2042年まで。

- 年々非課税枠は減っていくので、早めに開始するのが得。

- 例えば2020年からつみたてNISAを開始した場合は枠が23個。一方、2022年から開始した場合は枠が21個。

- 2042年分のつみたてNISAの枠は2061年まで非課税で保有できる。

- 年々非課税枠は減っていくので、早めに開始するのが得。

- 枠が20個だったとすれば、1個の枠で40万円が上限なので、合計800万円分が非課税で運用できる。

- 資金ロックがない。

- ただし、途中で引き出しても枠は戻らないし、残り期間で期待できた運用益を放棄したことになる。

- どっちみち枠を使い切ったうえで20年間継続しないともったいない。

- フリーランスの観点では、事業が安定しない時期であれば資金ロックがないつみたてNISAの方がiDeCoより魅力的に映るはず。

例えば、1枠40万円を年利5%で20年運用すると、元本は40万ですが最終的にざっくり100万円になります(次の図を参照)。

20枠を使ったとすれば、原本800万円がざっくり2,000万円になるわけです。ただし、20枠目の運用期間が終わるのは、39年後(=20年後+19年)になります。

小規模規模企業共済で退職金を積み立てる【フリーランス向け】

- 個人事業主は退職金がないが、小規模企業共済がその代わりになる。

- 月々の掛金は千円~7万円(500円刻み)。

- 掛金の全額を所得控除の対象になる。

- 掛金に対して年利約1%の利回りが出る。

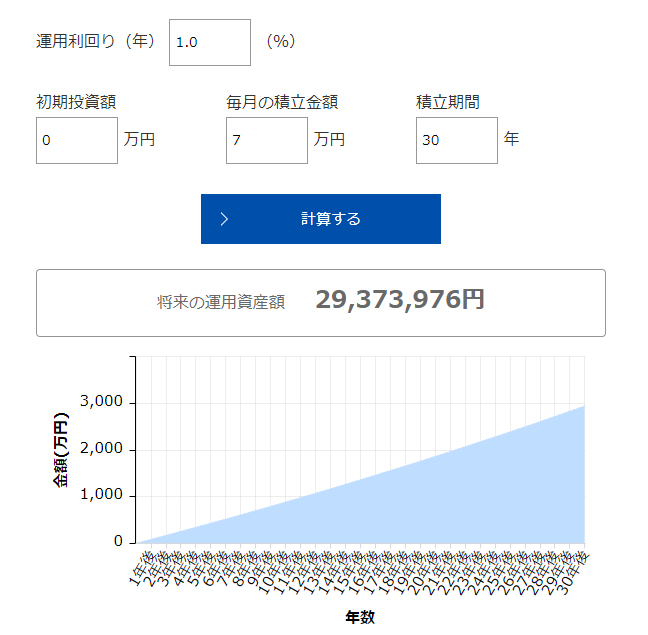

- 例えば、もし月々の掛金に満額の7万円を設定したとする。もし30年間続けていれば、30年後に事業を辞めたときに、約3,000万円が受け取れることになる。

- 掛金を担保に低金利で事業資金を借り入れられる。

- 退職前に引き出せるが雑所得扱いになり、税制的に不利。

- よって、基本的にはずっと事業を続けて、60歳や65歳まで資金を自らロックしておく。そして、引退するときに受け取る。

- 受取は一括と分割から選べる。

- 一括受取であれば退職所得(控除枠の大きいの退職所得控除を使える)、分割受取であれば公的年金等の雑所得扱い。税制の面で有利。

- 入口で課税されないが、出口で「掛金+益」に対して課税される。

- よって、どちらかというと節税というより税の繰り延べというのが正しい。

- 税の繰り延べなので課税対象だが、一時金で受け取れば退職金として扱われるので退職所得控除が受けられる。控除枠が大きいので、税の繰り延べしなかったときと比べると得する。

例えば、毎月7万円(満額)、30年間積み立てた場合、次のように約3,000万円近くになります。

倒産防止共済で節税しつつ退職金を準備する【フリーランス向け】

- 月々の掛金は5,000~20万円。

- 年で最大240万円(=掛金の最大額20万円×12ヶ月)を経費として計上でき、節税効果が大きい。

- 総額は最大800万円。

- 本来の使い方は、毎月掛金を積み立てて、取引先が倒産した場合に備えるもの。

- 掛金を必要経費にできるので、その分所得を抑えられるので、節税目的で使われることが多い。

- 年末が近づいた11月頃に思ったより所得が多くなりそうであれば、翌年の掛金を前納すればよい。

- 急遽資金が必要になった場合、解約すると解約手当金を受け取れる。

- 自己都合の解約であっても、掛け金を12ヶ月以上納めていれば掛金の総額8割以上、40ヶ月以上納めていれば掛金の全額が戻る[10]12ヶ月未満の場合は、完全に掛け捨て扱いであり、解約手当金はゼロ円です。。

- 受け取った解約手当金は雑所得であり、所得税の課税対象になる。

- 解約手当金を受け取る時期は事業で損失を出ている年であれば、損益通算するのがお得。

参考になる書籍

増井さんの『技術書を書く人のための得する制度、損する行動』が非常にためになります。

私自身この本でフリーランスのための節税法を学びました。その後セミリタイアをするにあたり年金関係を色々と調べて、最終的にこの記事にまとめあげました。

おわりに

老後資産への準備をするには、当然ながら現状の生活を維持しなければなりません。

その上で入金力を高め、節約・倹約しつつ、資産運用で増やし、安心した老後を過ごせるようにしましょう。

年金の話はとても複雑で最初はわけがわからないかもしれませんが、知らないでは済まされません。身を守るためには勉強しかありません。

References

| ↑1 | 昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性の国民年金支給は65歳であるためです。 |

|---|---|

| ↑2 | 日本年金機構>「老齢基礎年金の受給要件・支給開始時期・計算方法」 |

| ↑3 | これは余命期間中に資産を運用しない場合の金額です。資産を運用しつつ取り崩すという前提に立てば、これほどの金額は不要です。 |

| ↑4 | 付加年金と国民年金基金を一緒に使えないので、「(国民年金+)付加年金+国民年金基金(+iDeCo)」というパターンはありません。 |

| ↑5 | つみたてNISAには所得控除はまったく関係ないため、ふるさと納税とまったく独立している。 |

| ↑6 | https://npfa.or.jp/state/R1genzon.pdf |

| ↑7 | 日本インベスター・ソリューション・アンド・テクノロジー株式会社の略称です。 |

| ↑8 | 普通の個人年金や資産運用と違って、税制面で大きく優遇されています。 |

| ↑9 | 掛金を完全停止するには、加入者資格喪失届の提出して運用指図者になる必要があります。手続き完了後は、積立金は60歳まで原則引き出せないが、運用指図者としてそれまでの積立金で運用を継続することになります。 |

| ↑10 | 12ヶ月未満の場合は、完全に掛け捨て扱いであり、解約手当金はゼロ円です。 |