投資信託の分配金コースを途中で変えたくなったら

目次

はじめに

いつもブログをご覧いただきありがとうございます。

ミジンコに転生したIPUSIRONです😀

結論から述べると、NISA口座やつみたてNISA口座以外なら自由にできます。

投資信託の2つの分配金コース

投資信託の購入時には2つの分配金コースから選びます[1]一部の投資信託は受取型コースのみになっています。。

- 受取型…分配金があればそれを受け取る。

- 再投資型…分配金があっても投資信託内で自動で再投資してくれる。

迷ったら再投資型でよい

投資信託を購入するということは長期資産運用であることが多いと思いますので、分配金コースは再投資型を選べば通常問題ありません。

なぜなら複利の効果を最大化したければ、分配金は再投資する必要があります。受取型であれば預り金に分配金を受け取った時点で税金がかかってしまい、目減りしてしまいます。一方、再投資型であれば自動で再投資してくれるだけでなく、税金の分の目減りを避けられます。

すでに投資信託を持っている分配金コースを変更したい

ここでは一例として楽天証券の場合を採り上げます。

リンク先を読むと、変更できる旨が記載されています。

メニューの「投資信託」>「その他サービス」から変更できます。

ただし、楽天証券では非課税口座(NISA口座やつみたてNISA口座)で買った投資信託のコースを変更できません。

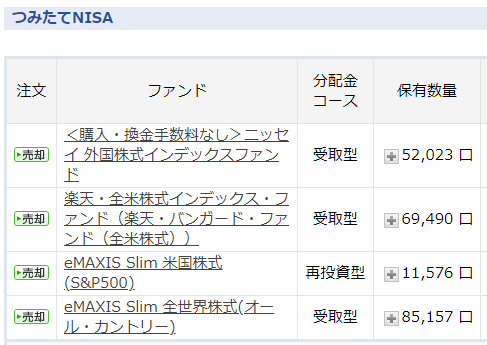

つみたてNISAでeMAXIS Slimの投資信託を受取型で買ってしまったら

私はつみたてNISAでeMAXIS Slim 米国株式(S&P500)等を積立購入していますが、最初に購入した時に知識不足により何気なく受取型で購入してしまいました。

つみたてNISAということは長期運用が前提なので本来は再投資型を選ぶべきです。

ところが、eMAXIS Slim 米国株式(S&P500)の目録書を見ると「分配ができる」と書いてありますが、実際には分配金を出していません。

よって、間違えて受取型にしていても、運用上は再投資型と変わりがありません。ただし、マイポートフォリオを表示したときに「受取型」と表示されているので気持ちが悪いかもしれません。

つみたてNISAでは受取型から再投資型に変更できないとして、どういう対応を取るべきか

- 選択肢①…次回から再投資型を買う

- 選択肢②…そのまま受取型のまま積み立てる

どの選択肢を選んでも構いません。

選択肢①を選ぶと、ポートフォリオの行が増えてしまいますが、それさえ気にしなければそれでよいでしょう。

つみたてNISAで買えるファンドのほとんどは再投資型でも売取型でも実質的に変わりがありません。よって、選択肢②でも通常は問題ありません。

避けるべき選択肢は、気持ちが悪いからといって、受取型で積み立ててきたファンドを売ってしまうことです。将来に渡って非課税枠を活用できるはずだったのに、自分からそれを捨ててしまうのはもったいなさすぎです。

例外的に、積立し始めて1,2ヶ月しか経っていなければ、間違えたファンドを売却してしまい表示をきれいにするのもありでしょう(20年間気持ち悪い感じを受けるぐらいであれば)。

私の場合は、選択肢②を選んでいます。

気持ち悪いかもしれませんが、そのうち慣れます。ずっと投資をしていれば、ポートフォリオはどんどん複雑になりがちです。整理整頓が目的ではなく、利益を得ることが目的であるはずです。

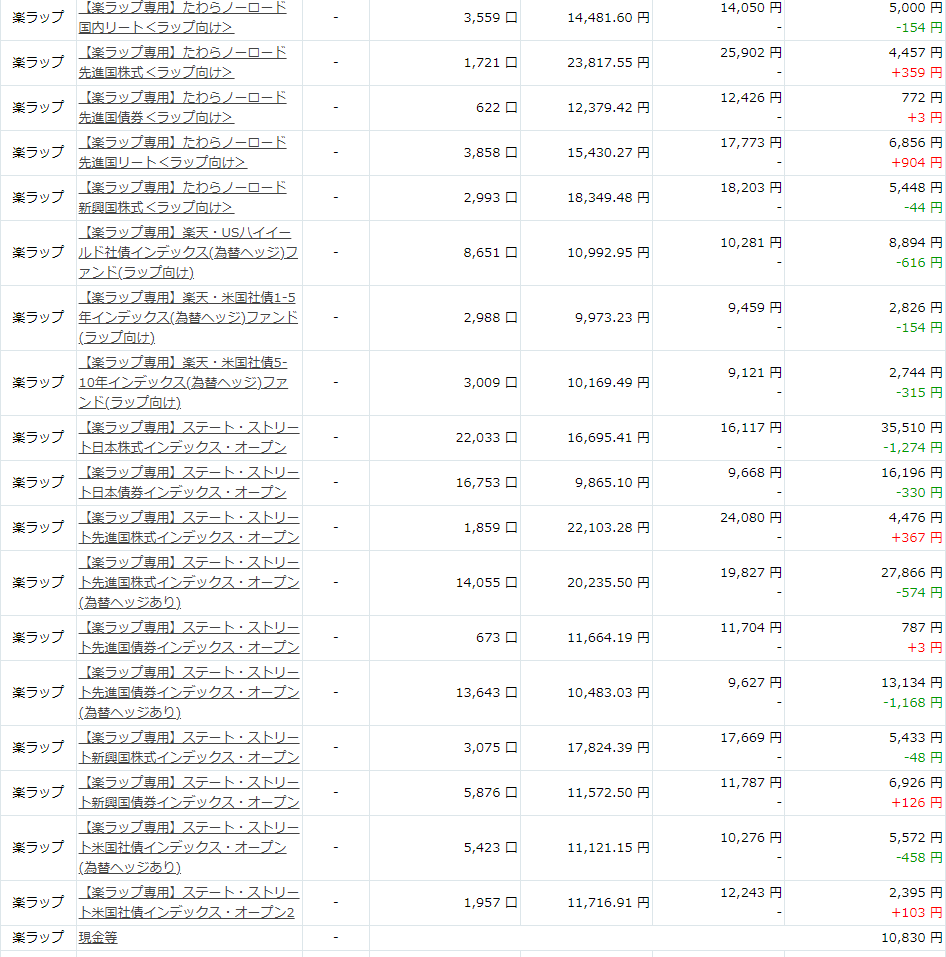

ちなみに、楽天証券で楽ラップ(ロボアドバイザーの一種)を運用していると、つみたてNISAの失敗が気にならないほど、ポートフォリオが汚くなります。

同様のミスはありがち

結構みんなが陥りがちな罠です。心配であれば、彼らのツイートの返信の内容を参考にしてください。結局のところ、そのままで問題ないという結論になるはずです。

おわりに

私自身の失敗談から本記事のネタが生まれました😅

少しでも多くの方が同様の失敗を避けられることを望みます。

References

| ↑1 | 一部の投資信託は受取型コースのみになっています。 |

|---|